Días grises para los turistas que se animaron al fin de semana largo en la costa

Lejos del boom de ocupación de Semana Santa y Carnaval, la ocupación hotelera rondó el 65%; Miramar, con nuevas propuestas Fuente: LA NACION – Crédito: Mauro V. Rizzi

Darío Palavecino

30 de abril de 2018

MAR DEL PLATA.- Los grises dominaron no solamente la jornada de ayer, sino también todo el fin de semana. Un tono que es referencia aplicable más allá de las nubes, protagonistas constantes desde el viernes. Porque el arribo de turistas fue moderado y apenas alcanzó para cambiarle un poco el ritmo a una costa atlántica que empieza los primeros desafíos ante el siempre difícil, complejo y extenso período que representa la temporada baja.

Por eso, más que bienvenidas son estas jornadas no laborables y feriados que generan dentro del almanaque un fin de semana extendido que es otra oportunidad para que hoteles, restaurantes y comercios de la zona muevan sus cuentas. Aunque el rendimiento esté lejos de otros recientes y más exitosos, como fueron Semana Santa y, antes, el Carnaval.

«No es el mejor fin de semana largo, pero los números mejoraron bastante a medida que llegaba la fecha», confirmó Silvia Cerchiara, gerenta de la Asociación Empresaria Hotelera Gastronómica.

Según la entidad, las reservas de alojamiento en el sector rondaban el 65%, con mayor peso en hoteles de máxima categoría. Los alquileres de departamentos marcharon más tranquilos, apenas encima del 50% de ocupación.

Estos números están a tono con la expectativa previa. Este fin de semana «puente» llega un mes después de la muy concurrida escapada de cinco jornadas consecutivas que se conformó con los feriados de Pascuas y el Día del Veterano de Malvinas. Otra vez coincide con un cierre de mes, lo que significa todo un problema para los presupuestos de viajes. Por si fuera poco, la meteorología: más que atraer, asustaba.

La lluvia solo tuvo un breve pero intenso paso el viernes. Anteayer y ayer todo transcurrió sin que asomara el sol. Las jornadas nubladas, por momentos frescas, igual se pudieron disfrutar entre paseos al aire libre, espacios de entretenimiento y circuitos de compras.

Desde la Secretaría de Turismo provincial estimaron que se movieron unos 305.000 turistas por destinos bonaerenses (20% más que en similar momento de 2017) con un impacto económico de 811,6 millones de pesos, con un gasto promedio del orden de los 2661 pesos, contra los 1838 del año último en mismo fin de semana, aunque en aquella oportunidad se trató de solo tres jornadas.

Martina Pikielny, funcionaria a cargo del área, destacó que la recuperación de los feriados puente permite «mayor movilización de personas y una dinamización de las economías regionales». Además de Mar del Plata y el conjunto de la costa atlántica destacó el buen rendimiento de los destinos serranos, que tenían altos niveles de reservas para este fin de semana.

También el Ministerio de Turismo de la Nación difundió datos positivos: 1,1 millones de viajeros en tránsito por el país a partir del viernes, cifra que superaría en 39% los registros del feriado del Día del Trabajador del año pasado.

Calculan que en estas cuatro jornadas esos turistas generarán un movimiento económico de 3161 millones de pesos. En este caso el gasto promedio por persona se fija en de 2868 pesos.

Este fin de semana se enriqueció en Mar del Plata con un torneo de golf internacional en Sierra de los Padres y otro de squash que atrajo deportistas de todo el mundo. También para estrenar el Fashion Week, un acontecimiento de moda con desfiles de los mejores diseñadores locales, marcas marplatenses y el impulso de la Cámara Textil de la ciudad y de la Cámara Argentina de la Moda.

En Miramar están estrenando la experiencia «niños all inclusive«. Presentada por el municipio de General Alvarado y con el apoyo de la Asociación de Gastronómicos y Hoteleros del distrito, propone que menores de 12 años no paguen alojamiento, comida, entretenimiento ni transporte durante fines de semana largos e incluso las próximas vacaciones de invierno escolares. Al menos en 11 distritos, incluidos la provincia de Buenos Aires y la ciudad de Buenos Aires, el receso invernal sucederá entre el 16 y el 27 de julio próximo.

«Se entregaron los cupones de beneficios y el movimiento de familias fue más que satisfactorio», detalló Mariano García, secretario de Turismo del municipio. De ayer destacó talleres culturales y barrileteadas como parte de las atracciones infantiles con las que intentan potenciar el arribo de turistas.

Para los martilleros, el costo de los alquileres no provoca el cierre de comercios

Por Redacción 0223Abril 29,2018 08:52

Afirman que los valores no son altos y “se están acomodando razonablemente”. Sostienen que muchos negocios cerraron en Juan B. Justo porque no han tenido una buena temporada.

El alto costo de los alquileres es para algunos, uno de los factores que incide en el cierre de locales comerciales, sobre todo luego de conocerse que Silvio Nucera, la emblemática zapatería de la Peatonal que cierra en los próximos días, tenía un alquiler mensual de $120.000.

Sin embargo para los martilleros, los alquileres no han subido considerablemente y apuntan a otras cuestiones relacionadas con la baja del consumo y las “vacaciones cortas” que desde hace años son adoptadas por los argentinos en materia turística.

“Los valores de los alquileres se están acomodando razonablemente aunque en determinadas zonas el impacto de ventas remarcó más que en otras. Principalmente en la zona de Juan B. Justo es donde más ha caído el volumen de ventas, puntualmente en elsector textil. Sin duda que por el sistema vacacional y por la última temporada, la gente viene pocos días y esto repercute mucho”, analizó Horacio Espatolero, vicepresidente primero del Colegio de Martilleros de Mar del Plata, en diálogo con 0223.

En esa línea, Espatolero agregó que el nivel de ocupación de locales en el microcentro y en Güemes “es altísimo” y no quiso referirse a casos puntuales, con alquileres que sobrepasan los $100.000 mensuales. «La reposición es muy rápida y si cierra alguno, luego otro lo ocupa», concluyó el martillero.

El feriado del 30 abril es un día no laborable, que tiene sus particularidades legales

23 de abril de 2018 • 11:14

A menos de un mes del último fin de semana extra largo, se viene el tercero del año. Comenzará el sábado 28 de abril y finalizará el martes 1 de mayo con el Día Internacional de los Trabajadores. Este nuevo período de descanso se produce luego de que el Congreso, a través de la ley 27399, otorgara la facultad al Poder Ejecutivo de fijar hasta «tres días feriados o no laborables destinados a promover la actividad turística, que deberán coincidir con los días lunes o viernes». Ahora bien, ¿cómo se considera el 30 de abril? Y ¿Qué diferencia hay entre un día no laborable y un feriado?

La primera respuesta se encuentra en el decreto 923/2017, basado en el artículo 7 de la ley 27399, en el que el Poder Ejecutivo definió los días no laborables: el 30 de abril, el 24 de diciembre y el 31 de diciembre. La segunda duda, en tanto, se aclara a través de los artículos 166 y 167 de la Ley de contrato de trabajo. «En los días feriados nacionales rigen las normas legales sobre el descanso dominical.» Se percibirá el salario normalmente y en caso de ser trabajado se recompensará con un 100% más de la remuneración habitual.

Mientras que en los días no laborables, «el trabajo será optativo para el empleador, salvo en bancos, seguros y actividades afines, conforme lo determine la reglamentación.» Y aquellos que «presten servicio, percibirán el salario simple.» Es decir que el día de descanso quedará supeditado a la voluntad del empleador y en caso de trabajarlo – a diferencia de los feriados- no se pagará el doble de la jornada.

Al regresar los feriados puentes, quedó de manifiesto una diferenciación en cómo fueron contemplados desde el Ejecutivo respecto de la gestión anterior. «Establécense días no laborables con fines turísticos», precisa el decreto 923/2017. Mientras que la normativa anterior (decreto 1768/2013), decía: «Establécense días feriados con fines turísticos»

Juan Carlos Donsanto, titular del Colegio de Martilleros y Corredores Públicos aseguró que presentaran un proyecto de créditos a los Bancos Nación y Provincia.

El Colegio de Matilleros y Corredores Públicos de la Provincia de Buenos Airespedirá a las autoridades de la banca pública que implementen créditos para la compra de terrenos destinados a construir vivienda única, familiar y de ocupación permanente, informó hoy la entidad.

“Los beneficios que aportaron los créditos en los últimos años a través de la banca oficial y privada son indudables, pero es necesario ir por más incluyendo la adquisición del terreno con fines de construcción”, dijo en un comunicado difundido el titular de la entidad, Juan Carlos Donsanto.

El directivo aseguró que “cada vez que se inicia la ejecución de una obra se movilizan 35 rubros que dinamizan la economía de las ciudades”.

El proyecto de créditos para este fin será presentado a las autoridades de los Bancos Nación y Provincia esta semana, agregó.

Según Donsanto, “el objetivo es incluir a quienes no tengan terreno y no pueden acceder a las líneas de crédito destinadas a la construcción”.

“Ampliar la operatoria no sólo ampliará la base de beneficiados con esos parámetros, sino que también será un aporte para motorizar la economía de cada población mediante el movimiento que genera la construcción”, indicó Donsanto.

En caso de que haya «un intermediario residente o domiciliado en el país que intervenga en el pago», este actuará como agente de percepción y liquidación

El Gobierno publicó hoy en el Boletín Oficial el decreto 354/2018, que reglamenta la aplicación del Impuesto al Valor Agregado (IVA) a servicios digitales «prestados por sujetos del exterior» como Netflix , Spotify y Airbnb, entre otros, «en la medida que su utilización o explotación efectiva se lleve a cabo» en la Argentina.

Formalmente, el Gobierno precisó «ciertos aspectos reglamentarios a los efectos de lograr una correcta aplicación» de la ley de IVA. Con las firmas del presidente Mauricio Macri , del jefe de Gabinete, Marcos Peña , y del ministro de Hacienda, Nicolás Dujovne , el decreto reconoce que la regulación resulta un desafío «dada la constante evolución de la economía digital y en particular, las diferentes modalidades con las que se han ido estructurando, a lo largo del tiempo, los denominados servicios digitales cuando son prestados por sujetos del exterior».

Según la norma, estas «complejidades» hacen que sea necesaria «una regulación dinámica que permita su adaptación a la par de la evolución de las operaciones».

El monto del IVA «será ingresado por el prestatario», pero si hubiera «un intermediario que intervenga en el pago», éste «asumirá el carácter de agente de percepción». Además, la Administración Federal de Ingresos Públicos ( AFIP ) va a armar y mantener actualizadas listas de prestadores de servicios digitales alcanzados por la normativa.

Las nuevas condiciones

El IVA «se hallará a cargo del prestatario, ya sea en forma directa o a través del mecanismo de percepción [referido]», los intermediarios.

«El prestatario quedará obligado a liquidar e ingresar el impuesto, de acuerdo a la forma, plazos y condiciones que establezca» la AFIP.

«De mediar un intermediario residente o domiciliado en el país que intervenga en el pago, éste actuará como agente de percepción y liquidación».

«De existir más de un intermediario residente o domiciliado en el país que intervenga en el pago, el carácter de agente de percepción y liquidación será asumido por aquél que tenga el vínculo comercial más cercano con el prestador del servicio digital».

«La actuación del agente de percepción y liquidación se determinará en función de los listados de prestadores -residentes o domiciliados en el exterior de servicios digitales- que confeccionará la Administración Federal de Ingresos Públicos, la que podrá actualizarlos periódicamente».

En los casos en que la liquidación e ingreso esté a cargo del prestatario, «las operaciones en moneda extranjera se convertirán al tipo de cambio vendedor del Banco de la Nación Argentina».

Si la liquidación e ingreso se encuentra a cargo del intermediario que intervenga en el pago, para determinar en moneda nacional el importe sujeto a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate, fije el Banco de la Nación Argentina, al cierre del último día hábil inmediato anterior a la fecha de emisión del resumen y/o liquidación y/o documento equivalente que suministre el intermediario.

«Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial», o sea, a partir de mañana.

Decreto 354/2018

Artículo 1º.- El impuesto resultante de la aplicación de las disposiciones previstas en el inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, se hallará a cargo del prestatario, ya sea en forma directa o a través del mecanismo de percepción a que se refieren los párrafos siguientes, según el caso. La obligación de inscripción a la que se refiere el artículo 36 de la misma norma se entenderá cumplida, para los sujetos a que se refiere el inciso i) de su artículo 4°, con el ingreso del impuesto por parte de quien corresponda.

De mediar un intermediario residente o domiciliado en el país que intervenga en el pago, éste actuará como agente de percepción y liquidación. La Administración Federal de Ingresos Públicos, entidad autárquica actuante en la órbita del Ministerio de Hacienda, dispondrá la forma y plazos en los que deberá practicarse e ingresarse la percepción del impuesto.

De existir más de un intermediario residente o domiciliado en el país que intervenga en el pago, el carácter de agente de percepción y liquidación será asumido por aquél que tenga el vínculo comercial más cercano con el prestador del servicio digital, sin perjuicio de que el impuesto continuará recayendo en el prestatario conforme a lo dispuesto en el primer párrafo de este artículo. Se entenderán comprendidos en este párrafo, debiendo asumir el carácter de agente de percepción y liquidación, las entidades que prestan el servicio de cobro por diversos medios de pago, denominadas agrupadores o agregadores.

El prestatario quedará obligado a liquidar e ingresar el impuesto, de acuerdo a la forma, plazos y condiciones que establezca la Administración Federal de Ingresos Públicos, cuando no medie un intermediario residente o domiciliado en el país que intervenga en el pago, así como también cuando, mediando un intermediario que reúna la característica antes señalada, éste no deba actuar como agente de percepción y liquidación por lo dispuesto en el artículo 2° de este decreto. En todas estas situaciones, a efectos de lo dispuesto en el inciso i) del artículo 5° de la ley del impuesto, se considerará que la prestación del servicio finaliza al vencimiento del plazo fijado para su pago.

Artículo 2º.- La actuación del agente de percepción y liquidación se determinará en función de los listados de prestadores -residentes o domiciliados en el exterior de servicios digitales en los términos del inciso m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, que confeccionará la Administración Federal de Ingresos Públicos, la que podrá actualizarlos periódicamente, estableciendo, en cada caso, el momento a partir del cual tales listados o sus sucesivas actualizaciones resultarán de aplicación.

Los mencionados listados se referirán a prestadores cuya actividad con los sujetos comprendidos en el inciso i) del artículo 4° de la ley sea exclusivamente la prestación de servicios digitales, en cuyo caso se considerará que los pagos efectuados a tales prestadores por los referidos sujetos obedecen a servicios comprendidos en el inciso e) del artículo 1° de la misma norma.

Esos listados también se referirán a prestadores cuya actividad con los sujetos mencionados no se limita a la prestación de servicios digitales, supuesto en el cual se entenderá que los pagos indicados responden a servicios comprendidos en el inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, cuando las operaciones en cuestión reúnan las condiciones que al respecto establecerá la Administración Federal de Ingresos Públicos. Para ello, podrá tenerse en cuenta su frecuencia, su monto, la modalidad con la que hayan sido pactadas y cualquier otro parámetro que permita inferir que se trata de un servicio digital con los alcances previstos en la ley del impuesto, su reglamentación y el presente decreto, a fin de facilitar la aplicación del tributo.

En los casos contemplados en los dos párrafos precedentes se admitirá prueba en contrario, tanto en cuanto al lugar de utilización o explotación efectiva del servicio – excepto de verificarse las situaciones previstas en el último párrafo del artículo 1° de la ley que regula el gravamen-, como en cuanto al encuadre de la operatoria como servicio digital.

Los prestatarios incluidos en el inciso i) del artículo 4° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, están obligados a liquidar e ingresar el impuesto que pudiera corresponder para las demás situaciones que puedan encuadrarse como servicios digitales alcanzados por el inciso e) del artículo 1° de la mencionada ley y que no estén incluidas en los casos contemplados en este artículo.

Artículo 3º.- El prestador de los servicios digitales incluidos en el inciso m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, no será considerado domiciliado o residente en el exterior, si se trata de un sujeto comprendido en el artículo 4° de la misma ley que reviste la condición de residente en el país de acuerdo con las disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones. De tratarse de sujetos comprendidos en el referido artículo 4º que no se encuentren contemplados entre los mencionados en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, para definir la residencia, no serán considerados domiciliados o residentes en el exterior en tanto cuenten con lugar fijo en el país.

Iguales disposiciones resultarán de aplicación para determinar el lugar de domicilio o residencia del intermediario en los casos contemplados en el artículo 1° de este decreto.

La Administración Federal de Ingresos Públicos dispondrá las normas complementarias que estime pertinentes.

Artículo 4º.- Para la determinación del impuesto resultante de las disposiciones del inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, en aquellos casos en que su liquidación e ingreso se encuentre a cargo del prestatario, las operaciones en moneda extranjera se convertirán al tipo de cambio vendedor del Banco de la Nación Argentina, entidad autárquica en la órbita del Ministerio de Finanzas al cierre del día anterior a aquél en el que se perfeccione el hecho imponible.

Si la liquidación e ingreso se encuentra a cargo del intermediario que intervenga en el pago, para determinar en moneda nacional el importe sujeto a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate, fije el Banco de la Nación Argentina, al cierre del último día hábil inmediato anterior a la fecha de emisión del resumen y/o liquidación y/o documento equivalente que suministre el intermediario.

Artículo 5°.- Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial y surtirán efectos, en aquellos casos en que medie un intermediario residente o domiciliado en el país que intervenga en el pago, a partir del momento en el que resulten de aplicación los listados a que se refiere el artículo 2° de este decreto.

Fuente: La nacion.com.ar

En caso de que haya «un intermediario residente o domiciliado en el país que intervenga en el pago», este actuará como agente de percepción y liquidación

2924 de abril de 2018 • 07:39

El Gobierno publicó hoy en el Boletín Oficial el decreto 354/2018, que reglamenta la aplicación del Impuesto al Valor Agregado (IVA) a servicios digitales «prestados por sujetos del exterior» como Netflix , Spotify y Airbnb, entre otros, «en la medida que su utilización o explotación efectiva se lleve a cabo» en la Argentina.

Formalmente, el Gobierno precisó «ciertos aspectos reglamentarios a los efectos de lograr una correcta aplicación» de la ley de IVA. Con las firmas del presidente Mauricio Macri , del jefe de Gabinete, Marcos Peña , y del ministro de Hacienda, Nicolás Dujovne , el decreto reconoce que la regulación resulta un desafío «dada la constante evolución de la economía digital y en particular, las diferentes modalidades con las que se han ido estructurando, a lo largo del tiempo, los denominados servicios digitales cuando son prestados por sujetos del exterior».

Según la norma, estas «complejidades» hacen que sea necesaria «una regulación dinámica que permita su adaptación a la par de la evolución de las operaciones».

El monto del IVA «será ingresado por el prestatario», pero si hubiera «un intermediario que intervenga en el pago», éste «asumirá el carácter de agente de percepción». Además, la Administración Federal de Ingresos Públicos ( AFIP ) va a armar y mantener actualizadas listas de prestadores de servicios digitales alcanzados por la normativa.

Las nuevas condiciones

El IVA «se hallará a cargo del prestatario, ya sea en forma directa o a través del mecanismo de percepción [referido]», los intermediarios.

«El prestatario quedará obligado a liquidar e ingresar el impuesto, de acuerdo a la forma, plazos y condiciones que establezca» la AFIP.

«De mediar un intermediario residente o domiciliado en el país que intervenga en el pago, éste actuará como agente de percepción y liquidación».

«De existir más de un intermediario residente o domiciliado en el país que intervenga en el pago, el carácter de agente de percepción y liquidación será asumido por aquél que tenga el vínculo comercial más cercano con el prestador del servicio digital».

«La actuación del agente de percepción y liquidación se determinará en función de los listados de prestadores -residentes o domiciliados en el exterior de servicios digitales- que confeccionará la Administración Federal de Ingresos Públicos, la que podrá actualizarlos periódicamente».

En los casos en que la liquidación e ingreso esté a cargo del prestatario, «las operaciones en moneda extranjera se convertirán al tipo de cambio vendedor del Banco de la Nación Argentina».

Si la liquidación e ingreso se encuentra a cargo del intermediario que intervenga en el pago, para determinar en moneda nacional el importe sujeto a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate, fije el Banco de la Nación Argentina, al cierre del último día hábil inmediato anterior a la fecha de emisión del resumen y/o liquidación y/o documento equivalente que suministre el intermediario.

«Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial», o sea, a partir de mañana.

Decreto 354/2018

Artículo 1º.- El impuesto resultante de la aplicación de las disposiciones previstas en el inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, se hallará a cargo del prestatario, ya sea en forma directa o a través del mecanismo de percepción a que se refieren los párrafos siguientes, según el caso. La obligación de inscripción a la que se refiere el artículo 36 de la misma norma se entenderá cumplida, para los sujetos a que se refiere el inciso i) de su artículo 4°, con el ingreso del impuesto por parte de quien corresponda.

De mediar un intermediario residente o domiciliado en el país que intervenga en el pago, éste actuará como agente de percepción y liquidación. La Administración Federal de Ingresos Públicos, entidad autárquica actuante en la órbita del Ministerio de Hacienda, dispondrá la forma y plazos en los que deberá practicarse e ingresarse la percepción del impuesto.

De existir más de un intermediario residente o domiciliado en el país que intervenga en el pago, el carácter de agente de percepción y liquidación será asumido por aquél que tenga el vínculo comercial más cercano con el prestador del servicio digital, sin perjuicio de que el impuesto continuará recayendo en el prestatario conforme a lo dispuesto en el primer párrafo de este artículo. Se entenderán comprendidos en este párrafo, debiendo asumir el carácter de agente de percepción y liquidación, las entidades que prestan el servicio de cobro por diversos medios de pago, denominadas agrupadores o agregadores.

El prestatario quedará obligado a liquidar e ingresar el impuesto, de acuerdo a la forma, plazos y condiciones que establezca la Administración Federal de Ingresos Públicos, cuando no medie un intermediario residente o domiciliado en el país que intervenga en el pago, así como también cuando, mediando un intermediario que reúna la característica antes señalada, éste no deba actuar como agente de percepción y liquidación por lo dispuesto en el artículo 2° de este decreto. En todas estas situaciones, a efectos de lo dispuesto en el inciso i) del artículo 5° de la ley del impuesto, se considerará que la prestación del servicio finaliza al vencimiento del plazo fijado para su pago.

Artículo 2º.- La actuación del agente de percepción y liquidación se determinará en función de los listados de prestadores -residentes o domiciliados en el exterior de servicios digitales en los términos del inciso m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, que confeccionará la Administración Federal de Ingresos Públicos, la que podrá actualizarlos periódicamente, estableciendo, en cada caso, el momento a partir del cual tales listados o sus sucesivas actualizaciones resultarán de aplicación.

Los mencionados listados se referirán a prestadores cuya actividad con los sujetos comprendidos en el inciso i) del artículo 4° de la ley sea exclusivamente la prestación de servicios digitales, en cuyo caso se considerará que los pagos efectuados a tales prestadores por los referidos sujetos obedecen a servicios comprendidos en el inciso e) del artículo 1° de la misma norma.

Esos listados también se referirán a prestadores cuya actividad con los sujetos mencionados no se limita a la prestación de servicios digitales, supuesto en el cual se entenderá que los pagos indicados responden a servicios comprendidos en el inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, cuando las operaciones en cuestión reúnan las condiciones que al respecto establecerá la Administración Federal de Ingresos Públicos. Para ello, podrá tenerse en cuenta su frecuencia, su monto, la modalidad con la que hayan sido pactadas y cualquier otro parámetro que permita inferir que se trata de un servicio digital con los alcances previstos en la ley del impuesto, su reglamentación y el presente decreto, a fin de facilitar la aplicación del tributo.

En los casos contemplados en los dos párrafos precedentes se admitirá prueba en contrario, tanto en cuanto al lugar de utilización o explotación efectiva del servicio – excepto de verificarse las situaciones previstas en el último párrafo del artículo 1° de la ley que regula el gravamen-, como en cuanto al encuadre de la operatoria como servicio digital.

Los prestatarios incluidos en el inciso i) del artículo 4° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, están obligados a liquidar e ingresar el impuesto que pudiera corresponder para las demás situaciones que puedan encuadrarse como servicios digitales alcanzados por el inciso e) del artículo 1° de la mencionada ley y que no estén incluidas en los casos contemplados en este artículo.

Artículo 3º.- El prestador de los servicios digitales incluidos en el inciso m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, no será considerado domiciliado o residente en el exterior, si se trata de un sujeto comprendido en el artículo 4° de la misma ley que reviste la condición de residente en el país de acuerdo con las disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones. De tratarse de sujetos comprendidos en el referido artículo 4º que no se encuentren contemplados entre los mencionados en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, para definir la residencia, no serán considerados domiciliados o residentes en el exterior en tanto cuenten con lugar fijo en el país.

Iguales disposiciones resultarán de aplicación para determinar el lugar de domicilio o residencia del intermediario en los casos contemplados en el artículo 1° de este decreto.

La Administración Federal de Ingresos Públicos dispondrá las normas complementarias que estime pertinentes.

Artículo 4º.- Para la determinación del impuesto resultante de las disposiciones del inciso e) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, en aquellos casos en que su liquidación e ingreso se encuentre a cargo del prestatario, las operaciones en moneda extranjera se convertirán al tipo de cambio vendedor del Banco de la Nación Argentina, entidad autárquica en la órbita del Ministerio de Finanzas al cierre del día anterior a aquél en el que se perfeccione el hecho imponible.

Si la liquidación e ingreso se encuentra a cargo del intermediario que intervenga en el pago, para determinar en moneda nacional el importe sujeto a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate, fije el Banco de la Nación Argentina, al cierre del último día hábil inmediato anterior a la fecha de emisión del resumen y/o liquidación y/o documento equivalente que suministre el intermediario.

Artículo 5°.- Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial y surtirán efectos, en aquellos casos en que medie un intermediario residente o domiciliado en el país que intervenga en el pago, a partir del momento en el que resulten de aplicación los listados a que se refiere el artículo 2° de este decreto.

El empresario está acusado de concretar una estafa calculada en más de 550 millones de pesos a distintos ahorristas, mediante la suscripción de contratos de inversión, ofreciendo para ello tasas muy superiores a las del mercado.

Blaksley utilizó empresas pantalla para realizar múltiples estafas.

Enrique Blaksley Señorans, más conocido como el «Madoff argentino», fue detenido acusado por estafa y lavado con el dinero de cientos de pequeños inversores que le confiaron sus ahorros.

La detención fue ordenada por la jueza María Romilda Servini y la decisión fue tomada a instancias de una investigación realizada por la fiscal Alejandra Mangano con la colaboración de la Procelac.

La fiscal Mangano reunió pruebas contundentes sobre las maniobras realizadas por Blaksley tanto en la Argentina como en el exterior, donde montó una compleja estructura offshore como parte de los Panamá Papers, el proyecto colaborativo impulsado por el Consorcio Internacional de Periodistas de Investigación y el diario alemán Süddeutsche Zeitung.

La investigación comenzó después de la revelación sobre más de 60 sociedades y fideicomisos en Panamá, islas Vírgenes Británicas, Costa Rica, Uruguay y Nueva Zelanda registradas a nombre del grupo Hope Funds.

«Así, al menos, se han podido captar fondos por $550.678.556,66 sin la intención de restituirlos a los inversores ni de aplicarlos a inversiones consistentes con los plazos de devolución allí dispuestos. Si bien se utilizaron otros instrumentos, el 96,27% del total hasta ahora relevado de los fondos obtenidos se instrumentó a través de contratos de mutuo suscriptos entre los inversores y la firma local Hope Funds S.A. o Marketsite LTD (Islas Vírgenes Británicas)», escribió la fiscal.

«Para la atracción de los ahorristas se desplegaban distintas actividades engañosas, que consistían en diversas participaciones en emprendimientos y marcas de renombre -como Auditorio Buenos Aires, o las marcas «Hard Rock Café» y «Hertz«-, así como una elaborada campaña de marketing para la cual se desembolsaron gastos millonarios a fin de que Hope Funds fuera sponsor de distintos eventos como el partido entre Roger Federer y Juan Martín del Potro», agregó el fiscal.

Si queres tener tu dinero seguro inverti en propiedades.

Este viernes se reunió el Concejo Directivo del Colegio de Martilleros y Corredores Públicos del Departamento Judicial de Mar del Plata. Del encuentro participó el presidente de la Institución, Miguel Ángel Donsini, junto a los consejeros.

En la sesión constitutiva, Donsini manifestó que tras el cumplimiento de las normas vigentes establecidas en la Ley 10.973, se dan por finalizados los mandatos otorgados hace cuatro años y quedan, tras este encuentro, renovado parcialmente los Cuerpos Directivos del Colegio.

Agradecemos el compromiso de los consejeros que han finalizado su mandato y le damos la bienvenida a los nuevos integrantes del Consejo Directivo y Tribunal de Disciplina que queda conformado de la siguiente manera:

-Presidente: Donsini, Miguel Ángel.

-Vicepresidente 1°: Espatolero, Horacio Héctor.

– Vicepresidente 2°: Pugni, E Fátima.

-Secretario General: Oppido, Miguel Ángel.

-Prosecretario: Marsala, Claudio Gabriel.

-Secretario de Actas: Méndez Benítez, Marta Elizabeth.

El miércoles pasado en la sede de la Institución, se realizaron los comicios que tuvieron como resultado la reelección de la Lista Blanca UNIDAD.

Luego de la aprobación por unanimidad de la Asamblea General Ordinaria, realizada por el Presidente del Colegio, Miguel Ángel Donsini, junto al Secretario General de la Institución, Miguel Opido; los contadores, Rómulo Berehill y Gustavo del Potro; y el abogado, Dr. Jorge Fernández Monteverde, se dio lugar a la votación.

De un total de 656 Colegiados, el 61,43% optó por la continuidad de la Lista Blanca Unidad. De esta manera, el Presidente de la Institución, Miguel Ángel Donsini, consiguió mediante las votaciones la reelección del cargo durante el periodo de 2018 a 2022. La lista BLANCA UNIDAD alcanzó un total de 403 votos, mientras que la lista AMARILLA CAMBIO consiguió 245 votos.

Estos resultados dan cuenta de un record de votantes, ya que fue el 80% del padrón habilitado los que realizaron el sufragio. El jueves 5 de abril próximo asumirán las nuevas autoridades del Colegio.

Queremos agradecerles a todos los Colegiados que reafirmaron su convicción a esta Gestión a través de su voto; y a los que no, prometemos trabajar incansablemente para desarraigar nuestras diferencias en busca de construir JUNTOS la Institución más prestigiosa del país.

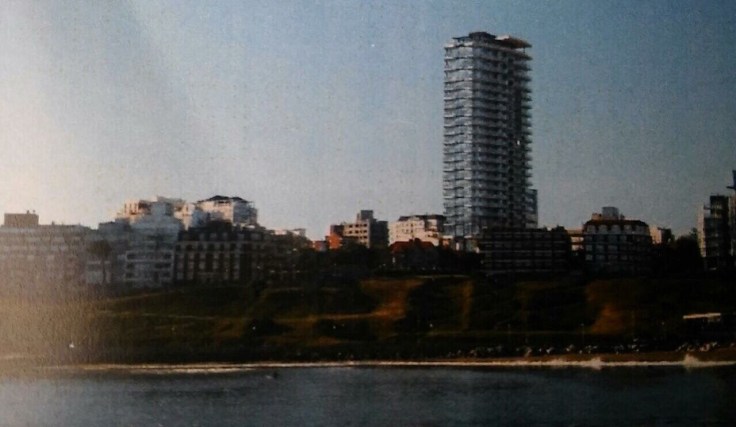

En Alem y Gascón se encuentra “Ave María”, propiedad que todos conocemos como “la casa de Mariano Mores”. Adosando un terreno lindero se ha propuesto construir una torre de 19 pisos (pero que llega a alturas que corresponden a 23). El Honorable Concejo Deliberante autorizó el proyecto por vía de excepción con el argumento de que los propietarios donarían la casa a la Municipalidad dentro de 20 años, y mientras tanto ellos se comprometen a mantenerla hasta que ello ocurra.

En un estrafalario artilugio argumentativo la propia Municipalidad sostiene que esa torre va a vincular visual y espacialmente a los dos inmuebles declarados de valor patrimonial que quedan a uno y otro lado. Es decir “Ave María” con el chalet “Luis Ezcurra”, hoy el café Piazza. Será interesante ver cómo esos dos chalets van a resultar más visualmente vinculados entre sí con semejante mole en medio.

Cumpliendo obligaciones ajenas

Lo increíble es que tengan que ser los ciudadanos de a pie quienes salgan a defender su patrimonio urbano. Sus autoridades, tanto del Ejecutivo como del Deliberativo, deberían ser soldados insobornables de esta defensa. Se supone que son los guardianes del interés comunitario. Pues no, los roles se invierten y son los particulares -a pesar de sus fragilidades frente a los aparatos gubernamentales- quienes se movilizan para frenar el atropello a los intereses comunitarios.

Particulares que ponen en juego su tiempo y recursos materiales para tratar de parar el disparate. En este caso varias personas agrupadas en entidades como Marplatenses Defensores del Patrimonio o la Asociación civil para la Defensa y Protección Urbanística del Barrio Stella Maris. Fueron ellos los que presentaron un amparo ante la Justicia, que en primera instancia les hizo lugar y resolvió que la Municipalidad debía aportar los estudios de impacto ambiental, tal como prevé la ley, y “conferir participación a la ciudadanía”.

Como si esa indicación no estuviera basada en principios de la más básica racionalidad, la Municipalidad apeló. La Cámara respaldó al juez y ahora las autoridades comunales deben cumplir con lo que manda Tribunales, al menos en lo que respecta a consultar a la ciudadanía en razón de que a las pocas horas de interpuesto el amparo la empresa presentó una Evaluación de Impacto Ambiental que la Municipalidad aceptó como válida.

Tremendo impacto ambiental

Aportado por los demandantes un estudio del impacto ambiental que produciría el edificio Unkanny (así se llama), es por demás alarmante. Luego de analizar cuestiones de orden técnico ambiental el profesional interviniente sostiene que “un cálculo simple indica la ganancia neta para la empresa es de más de una decena de millones de dólares. Esta enorme ganancia de un privado se da a costa de lo que los economistas llaman externalidad negativa, es decir las decisiones de consumo, producción e inversión que toman las empresas y que afectan a terceros que no participan directamente en esas transacciones.”

“En otras palabras -continúa diciendo- la desarrolladora inmobiliaria gana millones de dólares a costa de la destrucción de un paisaje que es de todos, de un enorme cono de sombra sobre más de diez manzanas, de cambiar la línea de horizonte urbano, de alterar el microclima local provocando la aceleración de los vientos, entre otras problemas. Impactos que nunca sabremos previamente, porque no se ha realizado la Evaluación de Impacto Ambiental que prevé la ley”.

Negocio redondo

Es decir, nos quieren convencer de que los propietarios son tan generosos que la Municipalidad no puede más que rendirse a una oferta tan seductora. El que crea que ese arreglo es una conveniencia absoluta desde el punto de vista de la especulación inmobiliaria para los dadivosos propietarios es un mal pensado.

Ahora bien. ¿A título de qué la Municipalidad quiere conceder excepciones para construir una torre en ese lugar? Se podrá decir que es una inversión, que genera trabajo, que contribuye al desarrollo de la ciudad y que, además, deja un inmueble al Municipio.

Sobre esto último habría que preguntarse sobre la pertinencia de que la Municipalidad incorpore otro bien cuando los que ya tiene y deberían estar dedicados al disfrute público están en un estado calamitoso que avergüenza a quienes lo visitan. Cuál sería el rédito social que generaría ese inmueble y qué funcionaría allí, sería una pregunta obvia. Si debemos guiarnos por cómo funcionan otros organismos el futuro no se presenta muy prometedor.

Pero aun olvidando estas prevenciones vale la pena formularse otra pregunta: ¿se justifica alterar el patrimonio urbano, afectar un bien declarado de valor patrimonial, proyectar grandes conos de sombra en el barrio y al atardecer en la costa, entorpecer el tránsito en la zona, hacer colapsar los servicios y muchas otros perjuicios derivados de semejante mole… a cambio de que la Municipalidad se haga de otro inmueble? Pues en mi barrio a eso se le llama comer viruta y evacuar tablones.

Para muestras basta un botón

Hace ya muchos años el Honorable Concejo Deliberante en una sesión muy caliente terminó aprobando la construcción del Bristol Center. El argumento fue que se construiría una sala teatral que quedaría para el Municipio. Hoy el Bristol Center es epítome de la degradación y la pauperización del microcentro, que se ha tornado poco menos que en la zona más desjerarquizada de la ciudad… por no ir más allá con los adjetivos.

En muchas países hay espacios que generarían mil veces más ganancias si se permitieran emprendimientos inmobiliarios. No es necesario nombrar ciudades en el mundo que nosotros admiramos por su preservación. A nadie se le ocurre en esos lugares afectar un bien patrimonial y destruir sus valores arquitectónicos a cambio de un momentáneo rédito económico… que beneficiará a un particular.

Mar del Plata sigue siendo bella, básicamente por sus atributos naturales. No hemos podido todavía destruir por completo su litoral costero, aunque algunas intervenciones sean muy malas. El mar sigue en su lugar y el sol asoma en su horizonte. Pero aquellos tesoros de ese conjunto urbano -que de haberlos preservado nos permitirían hoy ufanarnos de tener la ciudad más espectacular de América y una joya en el mundo-… fuimos derrumbándolos uno por uno.

Pareciera que la pretensión es construir una ciudad sin carácter, igual a muchas otras que a expensas de la especulación erigen barreras de edificios en su costa, y, además, generalmente con obras que no van a quedar precisamente para los anales de la Arquitectura.

Nadie ignora que es imposible ordenar el espacio urbano sin considerar excepción alguna. Pero los términos, razones y condiciones de esas excepciones deben estar regulados previamente. De lo contrario triunfarán siempre los que tengan el suficiente dinero o los pertinentes vínculos políticos para imponer su voluntad.

Hace mucho tiempo un intendente polemizó con un periodista capitalino que llamó a Mar del Plata la “ciudad prostibularia” queriendo transmitir que se ofrecía al mejor postor. Después de tantos años apena saber que no es ese un debate clausurado.