El Real Estate es conocido por mantener su valor y, en muchos casos, apreciarse con el tiempo. ¿Es hoy un buen momento para comprar una propiedad?

Inversiones en tiempos de incertidumbre económica

La economía argentina atraviesa un período complejo: con una inflación acumulada del 71,9% en 2024 según el Instituto Nacional de Estadísticas y Censos (INdEC), y una constante volatilidad en los mercados financieros, la incertidumbre es la norma.

Este contexto impulsa a los inversores a buscar alternativas que protejan su patrimonio frente a la devaluación de la moneda y las fluctuaciones económicas. El sector inmobiliario surge como una opción destacada, pero ¿es realmente una inversión rentable en estos tiempos?

El sector inmobiliario como refugio seguro

Históricamente, el Real Estate ha sido una inversión sólida en Argentina. Las propiedades inmobiliarias han demostrado resistir las crisis económicas, ofreciendo rendimientos estables y apreciación a largo plazo. En comparación con otras inversiones, como las criptomonedas, que son altamente volátiles, el Real Estate brinda la estabilidad que muchos inversores buscan.

Aunque la incertidumbre económica actual puede generar cautela, también motiva a quienes buscan activos más seguros. El Real Estate, con su naturaleza tangible y su capacidad para generar ingresos estables a través del alquiler, se posiciona como un refugio seguro. Durante tiempos de crisis, los inversores tienden a alejarse de activos volátiles y a concentrarse en aquellos que ofrecen mayor estabilidad y protección del capital. Las propiedades inmobiliarias no solo resisten mejor las fluctuaciones del mercado, sino que también pueden ofrecer una cobertura contra la inflación.

Oportunidades en el mercado inmobiliario de Mar del Plata

Para los inversores que buscan resguardar su capital en tiempos de incertidumbre, el mercado inmobiliario ofrece diversas oportunidades. Identificar áreas en desarrollo o en proceso de revitalización puede ser una estrategia efectiva para la inversión. Tanto los desarrollos residenciales como comerciales ubicados en zonas estratégicas ofrecen un potencial de crecimiento significativo a medida que la economía se estabiliza y se recupera.

Como martillero y corredor público con amplia experiencia en Mar del Plata, puedo afirmar que nuestra ciudad representa una excelente oportunidad de inversión en el sector inmobiliario. Mar del Plata no solo es un destino turístico de renombre con sus playas, vida cultural vibrante y una infraestructura en constante crecimiento, sino que también ofrece una calidad de vida excepcional.

La ciudad cuenta con una infraestructura desarrollada, que incluye centros comerciales, hospitales de primer nivel, una red de transporte eficiente y una oferta educativa completa. Además, el paisaje costero y las numerosas actividades recreativas hacen de Mar del Plata un lugar atractivo tanto para vivir como para invertir.

Los inversores pueden encontrar en Mar del Plata propiedades con potencial de apreciación y una demanda de alquiler constante, tanto para turistas como para residentes permanentes. Este contexto, sumado a la seguridad y estabilidad que brinda el sector inmobiliario, hace de nuestra ciudad un destino ideal para aquellos que buscan resguardar y hacer crecer su patrimonio.

Rodrigo Alejandro Sanz, martillero y corredor público, propietario de Sanz y Ordoqui Propiedades, invita a todos los interesados a considerar Mar del Plata como su próximo destino de inversión. En Sanz y Ordoqui Propiedades estamos listos para asesorarlos y ayudarlos a encontrar las mejores oportunidades en el mercado inmobiliario local.

La vuelta del crédito hipotecario a largo plazo reactivó el mercado. Las unidades más buscadas y la brecha de precios

PorJosé Luis Cieri

02 Jun, 2024 00:35 a.m. AR

Departamento ubicado a pasos de las playas del Centro en Mar del Plata

En el mercado inmobiliario renace la esperanza de generar un buen movimiento de operaciones gracias a la reintroducción del crédito hipotecario, en particular en las principales plazas del país, como la Ciudad Autónoma de Buenos Aires, Córdoba, Mendoza capital, Rosario y Mar del Plata.

Un sondeo de los valores e interés de la demanda por comprar unidades de dos y tres ambientes revela diferencias significativas en los distintos puntos del país relevados.

En las inmobiliarias destacan que en mayo aumentaron 25% intermensual las consultas y sostienen que miles de familias con algunos ahorros en mano comienzan a concretar reservas con la intención de calificar para poder comprar con la ayuda del crédito hipotecario. A partir de ahí surge la pregunta: ¿Cuánto vale un departamento en Argentina?

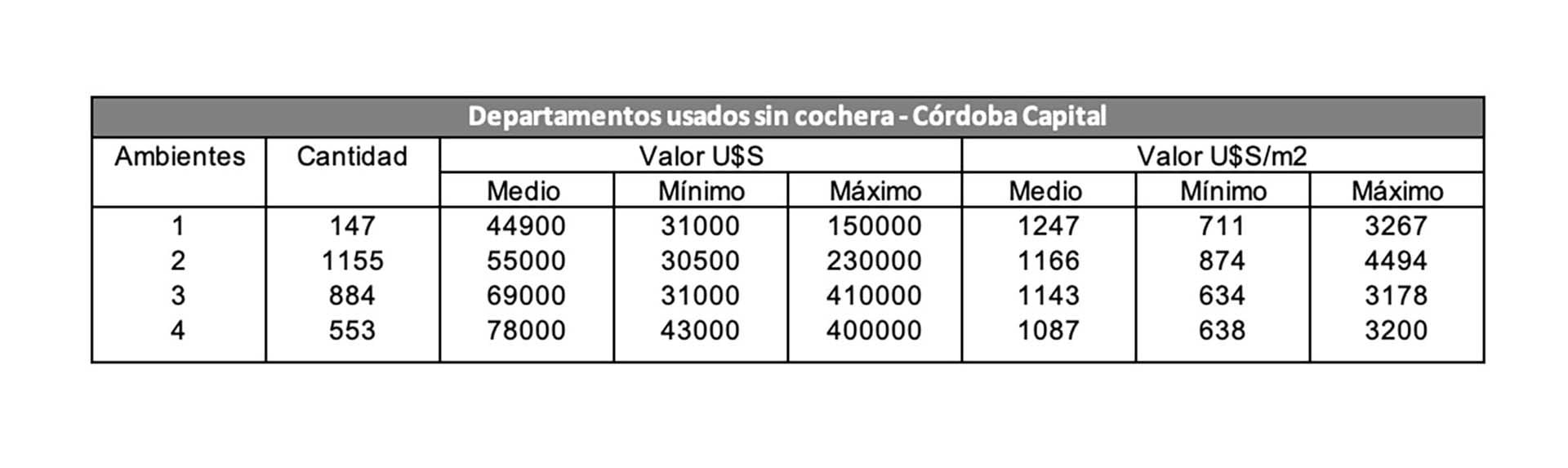

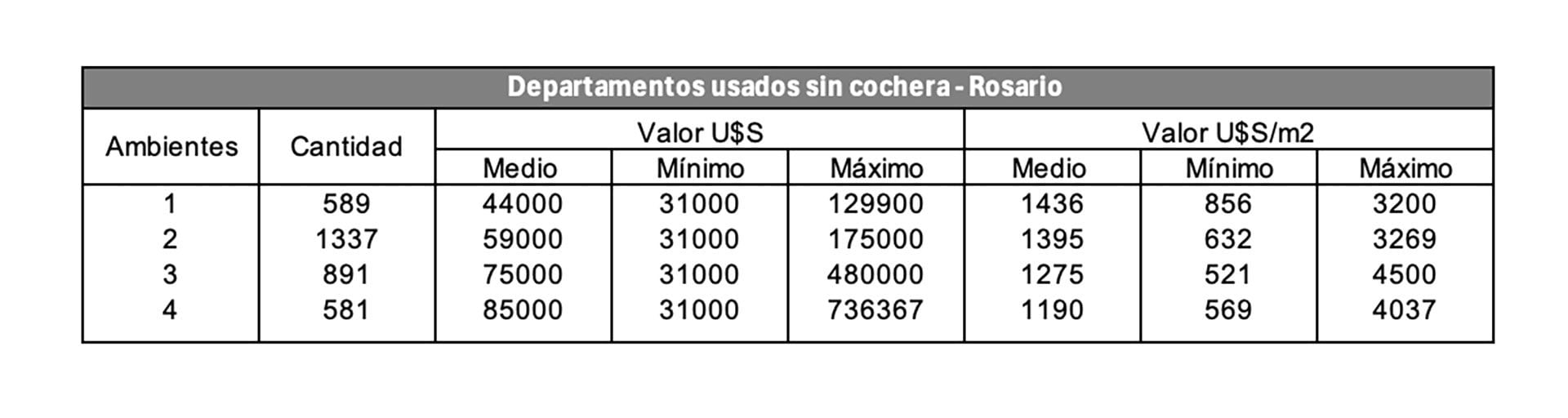

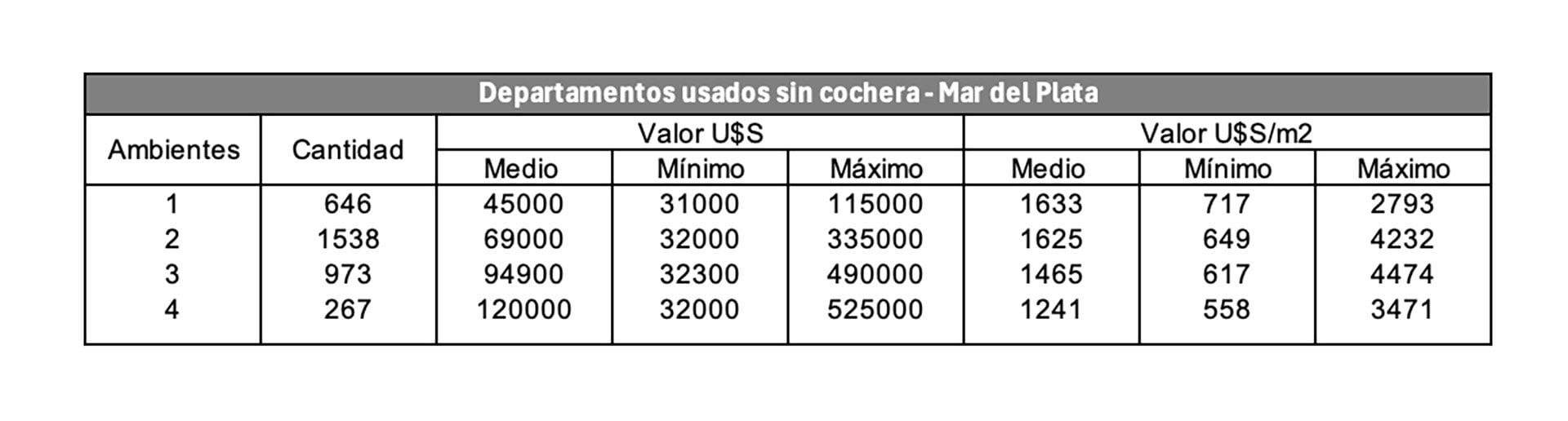

Según Reporte Inmobiliario, en los últimos 12 meses el valor por metro cuadrado de departamentos usados de 1 a 3 ambientes se incrementó en Córdoba Capital 6,4%, mientras que en Rosario y Mar del Plata se redujeron 3,6% en cada caso. Mientras que en Mendoza acusaron mínimas variaciones.

Fuente: Reporte Inmobiliario

Mientras que en CABA, las unidades de dos, tres y cuatro ambientes cotizaron una media de USD 1.835, USD 1.719 y USD 1.628 por metro cuadrado, respectivamente.

“Con respecto a la cotización media de CABA para un departamento de dos ambientes, que son los que más se venden, el m2 en Córdoba cotiza 36,7% por debajo, mientras que en Rosario y Mar del Plata resulta 27,8% y 18,7%”, dijo a Infobae José Rozados, de Reporte Inmobiliario.

Fuente: Reporte Inmobiliario

En CABA se estima que un departamento de dos ambientes usados oscila en USD 115.000 y uno de 3 ambientes en USD 160.000, en promedio.

Impulso crediticio

Quienes piensan en comprar se enfocan en un mercado de oportunidad, con valores de viviendas similares a 2010. En CABA y provincia de Buenos Aires, los precios han descendido casi 50% desde 2018 y dejaron de caer en los últimos ocho meses, iniciando una leve alza del 4% al 7%, coinciden en contar distintas consultoras.

Fuente: Reporte Inmobiliario

En los catorce bancos que ya ofrecen los planes de crédito con garantía real para comprar viviendas están recibiendo miles de consultas semanales.

“Los créditos hipotecarios simbolizan la recuperación económica y reducción de la inflación, y se espera que impulsen la demanda y el valor de las propiedades. Este ciclo positivo podría contribuir a la mejora de Argentina”, comentó Sofía Gancedo, licenciada en administración de empresas y de Bricksave.

Los créditos hipotecarios simbolizan la recuperación económica y reducción de la inflación, y se espera que impulsen la demanda y el valor de las propiedades (Gancedo)

Los expertos del mercado consideran que la demanda y los precios variarán con el renacer del crédito: algunas zonas verán más interés en unidades usadas, pero también abre la oportunidad para acceder a propiedades a estrenar.

En Buenos Aires poco a poco van repuntando los valores de viviendas en venta

Según Rozados, “si hay subas adicionales de precios, eso lo determinará la interacción entre oferta y demanda. No sería favorable que el valor de mercado inicial en el proceso de captación de la propiedad anticipe situaciones y alimente sobrevaluaciones por expectativas futuras”.

En la Docta

Los valores de los departamentos de dos ambientes en Córdoba capital oscilan entre USD 55.000 y USD 70.000, mientras que los tres ambientes varían entre USD 72.000 y 110.000 dólares.

Estos precios están determinados por la ubicación, la antigüedad y las comodidades de los edificios. Las propiedades más caras están en el barrio Nueva Córdoba, que mantiene su popularidad debido a su proximidad a la Ciudad Universitaria.

Zona céntrica de Córdoba: con demanda para comprar

Virginia Manzotti, presidenta del Consejo Federal de Colegios Inmobiliarios (Cofeci) de Argentina, dijo: “En el último año, observamos un incremento moderado en los valores de los departamentos usados y un aumento mayor en las unidades a estrenar. La demanda en el sector de usados se mantuvo estable, mientras que las propiedades nuevas registraron un mayor interés por parte de los compradores”.

Con la vuelta de los créditos hipotecarios se potenció allí un incremento en las consultas, tanto para calificar en los bancos como para la compra de propiedades de segunda mano.

Si tienen expansiones y conexión exterior tendrán más éxito de venta

Este fenómeno se debe por usuarios finales, “y en parte, a la creciente rentabilidad de los alquileres que está atrayendo a los inversores. No obstante, la confianza en estos créditos crecerá gradualmente con la estabilización de la macroeconomía y la reducción de las tasas de interés”, agregó Manzotti.

Zonas en crecimiento

En Rosario los valores de los departamentos usados de dos ambientes oscilan entre USD 55.000 y 65.000 dólares. En cuanto a los de tres ambientes, los precios varían entre USD 75.000 y 90.000 dólares. Las zonas más caras incluyen Parque España, Lourdes y Pichincha, que continúan siendo las áreas más demandadas por los compradores.

Diego Ferreyra, miembro del Colegio de Corredores Inmobiliarios de Rosario (Cocir) y de la inmobiliaria homónima, puntualizó que “en los últimos 12 meses, el mercado inmobiliario rosarino vio fluctuaciones moderadas en los precios de las propiedades usadas. Si bien no se advirtieron incrementos sustanciales, los ajustes respondieron principalmente a la inestabilidad económica y a la escasa oferta en ciertas zonas de alta demanda”.

En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes

Las propiedades nuevas mostraron una tendencia de precios más estable durante este período. La reintroducción de los créditos hipotecarios aumentó las consultas en las inmobiliarias locales.

“Las tasas de interés y la mejora en los ingresos están influyendo positivamente. Las expectativas para el mercado inmobiliario de Rosario son alentadoras, similar a CABA. Sin embargo, la evolución depende de la situación económica general del país”, añadió Ferreyra.

En la Feliz

En Mar del Plata, los departamentos ubicados en zonas como el Centro, La Perla y Plaza Colón, mayormente construidos en las décadas del ´60 y ´70, se consideran usados originales con un valor promedio de USD 1.000 por m2.

La zona céntrica de Mar del Plata siempre atrae a los compradores

“En el Centro, los precios de cierre de departamentos de dos ambientes internos oscilan entre USD 33.000 y USD 55.000, con valores más altos para aquellos que tienen balcón y están orientados a la calle”, precisó Rodrigo Sanz, de Sanz y Ordoqui Propiedades.

Las áreas con edificaciones más modernas y prestigiosas, como Playa Grande, presentan valores superiores, especialmente las propiedades de primera línea de mar.

Durante 2023, los precios de los departamentos en Mar del Plata fueron ligeramente inferiores a los de 2022.

Sanz explicó: “Aunque en CABA hubo subas nominales, esto no se replicó en Mar del Plata. Para 2024, esperamos un leve incremento, pues vemos más consultas y operaciones de venta”.

Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata

“En el último mes, desde que se anunció esta medida, recibimos 11 consultas de personas con crédito hipotecario pre-aprobado, en su mayoría jóvenes que previamente estaban excluidos del mercado de compra venta. Este aumento en las consultas podría elevar los valores en el mediano largo plazo”, comentó Sanz.

Cerca de la cordillera

En el microcentro y sus inmediaciones, Mendoza presenta unidades de dos ambientes de aproximadamente 35 m2 que se encuentran a la venta entre USD 35.000 y USD 40.000, y de tres ambientes entre USD 55.000 y 70.000 dólares.

Con terraza propia y vista hacia la cordillera

Por su lado, lo más cotizado es lo próximo a la Avenida Emilio Civit y aún más al acercarse al Parque San Martín y sus proximidades. Otras zonas en expansión incluyen Godoy Cruz, Guaymallén y Maipú.

Eduardo Rosta, presidente del Colegio de Corredores Públicos Inmobiliarios de Mendoza, comentó que “a medida que se aleja un poco del centro, pero aún dentro de la ciudad, como en la quinta sección y partes de la sexta sección, los precios aumentan hasta un 30% dependiendo de las mejoras y características de los departamentos”.

La desaparición de la Ley de Alquileres permitió que la gente vuelva a optar por locaciones normales, generando una oportunidad de acuerdo entre las partes respecto a la rentabilidad de los departamentos.

El fin del esquema especulativo ligado a los plazos fijos y a la compra de dólares llevó a que muchas personas consideren invertir en propiedades (Rosta)

“El fin del esquema especulativo ligado a los plazos fijos y a la compra de dólares llevó a que muchas personas consideren invertir en propiedades. Las consultas hipotecarias provienen mayormente de personas de entre 30 y 45 años, quienes en su mayoría buscan departamentos de tres ambientes con cochera”, amplió Rosta.

Intersección de las avenidas Mitre y Colón en el centro mendocino

Este grupo etario también muestra interés en casas con dos y tres dormitorios, buscando maximizar los montos y plazos que ofrecen los bancos para créditos hipotecarios.

Respecto a las expectativas de ventas para el próximo año, se espera un mercado muy dinámico en Mendoza. Se prevé que se realicen varias operaciones de compraventa, impulsadas por la receptividad y el atractivo del crédito hipotecario. “Aunque no se anticipa un significativo incremento en los precios de las propiedades, sí se espera una mayor actividad en el mercado debido a las oportunidades que brindan estos créditos”, concluyó Rosta.

Elegida por quienes buscan ganancias y también disfrutan de la playa no solo durante los meses de verano gracias al home office.

24 Marzo de 2024 15.30

La costa atlántica atrae a inversores interesados en resguardar su capital, obtener una renta y, al mismo tiempo, disfrutar de un estilo de vida relajado gracias al trabajo a distancia; esta corriente se mantuvo activa durante el verano aunque, tras las elecciones, disminuyó la cantidad de concreciones debido al desasosiego económico.

Es sabido que para la mayoría de los argentinos, los “ladrillos” significan todavía seguridad. Hoy por hoy, las ciudades playeras les ofrece posibilidades para todos los gustos y bolsillos que unos cuantos ya están aprovechando.

Asimismo, muchas de esas localidades están mejorando su infraestructura y servicios. Esto genera dos efectos. Por un lado, impulsar el aumento de las tasaciones a futuro. Por el otro, atraer a un mayor número de visitantes no solo en la época de vacaciones sino a lo largo de todo el año.

“El ‘ladrillo’ es siempre el ‘ladrillo’. En la Argentina es un negocio que otorga cierta seguridad. En esta zona, su demanda repuntó en los últimos meses de 2023. Continuó vigente en enero y febrero, y aún tenemos programadas un número interesante de visitas a propiedades. No abría los domingos, pero voy a hacerlo ahora para atenderla”, señala Silvana Tykal, titular de Tylkai inmobiliaria.

Un dato interesante: dos grupos se destacan entre estos interesados. Uno es el inversor que ronda entre 40 y 55 años en busca de una segunda casa para destinar al turismo. El otro, en constante incremento, son las consultas de gente del Gran Buenos Aires para radicarse. Abandonan el Conurbano debido a su inseguridad. Este flujo se apuntala en el home office. Asimismo, se detectan parejas de jubilados a quienes les interesa pasar largas estadías en las ciudades marítimas.

“Tuvimos muchas consultas por los lotes pero fueron menores a las registradas en la pospandemia. Ese período fue un boom. Ahora, las visitas cayeron entre 30% y 40%, y 50% las ventas”, marca Martín Galli, socio fundador de El Salvaje. Según los expertos, de 10 visitas genuinas a un inmueble, 2 o 3 realizan una reserva puntual.

Doble incertidumbre

“No estamos solo en un cambio de gobierno, sino también en uno económico. Esta mezcla genera incertidumbre. Es sabido que todo recambio político frena las ventas, pero la modificación del rumbo de la Economía implica mayores consideraciones”, puntualiza Galli.

Sin duda, este tipo de transacciones son atractivas para los medianos ahorristas. “Muchas personas que no pueden comprar algo para alquilar en Buenos Aires, acá sí pueden. Entonces, gana una renta en épocas de verano y además pueden vacacionar”, resalta Tykal.

Bajo esa óptica, los agentes de bienes raíces calculan que, hasta fines de noviembre, se concretaron 11.000 operaciones de propiedades nuevas y usadas en Pinamar, Gesell, Mar del Plata y las distintas playas del partido de La Costa.

“En los últimos dos años, se vendió mucho en Cariló; sobre todo, departamentos con servicios. Los compradores lo disfrutan todo el año. Esto marca una diferencia respecto a otros tiempos cuando solo se compraba para arrendamiento temporario. Ahora, vienen, por ejemplo, de un jueves a un domingo en cualquier momento; en especial, los jóvenes; y en enero lo rentan para pagar los gastos de mantenimiento. Esta demanda se tradujo en aumentos de los precios en torno del 30%”, aclara Rodrigo de Martini, presidente de CELTIS.

Rodrigo de Martini.

Abogados, analistas de sistemas, especialistas en marketing digital, entre otros, se radicaron en los partidos costeros; en particular, durante la pandemia. Este hecho se constata en el censo del 2022. Pinamar pasó de 25.728 habitantes en 2010 a 40.259, y Costa Chica 21.279 a 33.284. La población del partido de La Costa creció 47,6% en esos diez años. En su mayoría, los nuevos pobladores procedían de CABA, La Plata, y zona Norte y Sur del GBA.

Cabe destacar que los valores inmobiliarios de esta región no se depreciaron como en CABA. Dos años atrás, un departamento de 2 ambientes sobre Chiozza (San Bernardo) rondaba entre 40.000 y 50.000 dólares, y ahora se puede adquirir por 35.000 o 40.000 dólares.

Reacomodamiento

“Acá no impactaron tanto los precios como en Capital Federal, donde estaban altos. En nuestro caso, fueron reacomodamientos más pequeños; aunque en porcentajes puedan parecer elevados (25 y 30%)”, explica Horacio Lus, titular de Lus propiedades arquitectura e inmobiliaria.

Por esa causa, los propietarios hoy casi no aceptan contrapropuestas. Así, un monoambiente sobre Chiozza con balcón al frente rondaba los 30.000 dólares. El año pasado, se podía comprar por 26.000 dólares, ahora no baja de los 28.000 dólares.

“Los dueños no escuchan contraofertas, lo que era común hasta el año pasado. Incluso aceptaban un precio especial por pago al contado”, reconoce Tykal.

Otro elemento atrayente es el incremento constante del sector de la construcción y los loteos. “Desde hace tiempo constructores con cierta gimnasia en el área juntaron capital por medio de obras privadas. Después se asociaron con dueños de terrenos para realizar emprendimientos. La mayoría comienza con desarrollos de baja densidad (4, 6 u 8 unidades). Ante el éxito de esos proyectos extienden el volumen, la densidad del lote y la proximidad al mar”, revela Lus.

Silvana Tykal.

Por esto, el negocio en boga es ahora canjear terrenos por unidades terminadas. Este hecho representó la disminución de la oferta de terrenos.

La comunidad boliviana impulsa la construcción en muchos puntos de la costa atlántica. Un número importante de estos constructores se radicó hace tiempo en las primeras playas del partido de La Costa. Después se fueron moviendo hacia otras ciudades marinas de acuerdo a los nichos de mercado que descubrían.

Ahora, la edificación se frenó. El pasar la cotización del dólar oficial de 300 a 800 se tradujo en un incremento del 200% de todos los materiales. Lógicamente, esto elevó el precio del metro cuadrado. Por esta causa los propietarios de inmuebles en ventas no desean rever sus tasaciones.

“Se ralentizó el ritmo de estas operaciones con el fin de conservar capital e incluso reacomodar los valores. En estos momentos de incertidumbre, los compradores que tienen dinero en mano son los qué hacen los mejores negocios”, afirmó el titular de Lus arquitectura e inmobiliaria.

Muchas visitas

A diferencia de otras temporadas, en la costa se intensificaron las visitas a propiedades en venta. Fueron – dicen- 20% superiores a las de otros períodos. Aunque no se concretaron muchas operaciones.

“Más allá de las votaciones, el mercado se mantuvo activo en 2023. Incluso estuvo más que en otras elecciones. A pesar de la incertidumbre, continuó traccionando”, acotó Manuel Ladanaj, socio gerente de Robles casas y campos.

Manuel Ladanaj.

Tras la compra, esas unidades se vuelcan mayoritariamente al mercado de arrendamientos vacacionales. Esto se debe a su rentabilidad. Entonces, la idea es: comprar, usar y alquilar de diciembre a febrero, receso de invierno y fines de semana largos, y de cualquier jueves a un domingo. Esta combinación sería la manera de obtener una buena renta.

Hoy en día, los turistas buscan lugares con un mayor contacto con la naturaleza, playas menos concurridas, y donde practicar deportes náuticos. Estas características llevaron a diseñar nuevos destinos y a resurgir a otros.

“En los últimos tiempos, Chapadmalal tiene mucho auge impulsada por personas interesadas en entornos tranquilos y naturales, cerca del mar. Sin olvidarnos del impulso del surf y sus playas más despobladas. Se están realizando allí desde complejos turísticos hasta casas unifamiliares”, manifiesta Ladanaj.

La mejora de la infraestructura y servicios en algunas localidades costeras permite a los inversores pensar en una contexto positivo de largo aliento. “Antes de decidir abrir nuestro emprendimiento, realizamos un estudio macro sobre la zona. Se detectaba ya entonces, un crecimiento de las infraestructuras viales, escolares, habitacionales y de servicios de modo lento pero constante. En cierta medida, esto respondía a un constante aumento demográfico”, detalla Martín Galli, socio de El Salvaje.

Martín Galli

Por eso, los barrios cerrados tuvieron tanto éxito en la costa. Ahora se detectan movimientos entre ellos. Es común que los primeros habitantes de estos emprendimientos busquen nuevos horizontes una vez consolidado el country se redireccionan hacia lugares más pacíficos y cercanos a los centros urbanos.

Mercado turístico

Ese comportamiento dificulta hoy la venta de esas viviendas. Más bien, influye a la baja en los precios. No obstante, con un presupuesto de 250.000 dólares se puede construir en esos barrios una propiedad de 5 ambientes, 2 baños y medio, piscina, entre otros servicios. Una vez finalizada, la propiedad se destina al turismo.

“Muchas veces, la gente con un pequeño ahorro que no sabe qué hacer y lo tiene debajo del colchón, lo invierte en inmuebles costeros para rentar en las vacaciones. Por ahí no le reditúa tanto, pero no perderá capital”, afirma Lus. Es común que por un departamento de 30.000 dólares se obtenga de enero a febrero una rentabilidad entre el 5% y 10%, durante una temporada muy buena.

Para algunos agentes, octubre y noviembre pasados fueron meses de mucho movimiento en cuanto a compra de inmuebles en Cariló. Es sabido que ya quedan muy pocos lotes hoteleros o multifamiliares en esa zona. Ante eso, la demanda se dirige a nuevas zonas como el Divisadero donde se están realizando varios desarrollos de diversos tipos.

“Compran, por lo general, su segunda vivienda para pasar 4 días a la semana o por estadías largas, de 3 meses al año. Son jóvenes de 30 años que se toman descansos entre tareas, o personas mayores jubiladas con un buen pasar”, explica De Martini quien es también martillero de RDM negocios inmobiliarios.

Según cálculos a mano alzada, estas inversiones pueden ofrecer una rentabilidad neta anual de 2% o 5% en dólares.

En el municipio de Villa Gesell, Mar de las Pampas y alrededores son las preferidas por los inversionistas. “En nuestro caso la primera etapa de entrega inmediata fue muy exitosa. Sacamos un producto nuevo (preventa) que implica cierto grado de incertidumbre (30% en efectivo y el resto a 36 cuotas con entrega a 2 años). Esta fue una temporada de mucho hablar. La gente lo piensa más por las circunstancias actuales”, indica Galli, de El Salvaje.

Horacio Lus

Los descensos de la inflación y del dólar generan – dicen- un buen contexto para retomar estas operaciones. Mucha clase media acomodada busca su segunda casa. Entre 80% y 90% procede de CABA y grandes centros urbanos como Córdoba o Rosario. Un porcentaje menor viene de localidades cercanas como Costa Esmeralda, Pinamar, Mar del Plata o de zonas rurales. Pueden conseguir terreno entre 14.000 y 20.000 dólares el metro cuadrado.

Diferencia de inversores

“Se debe considerar que la dinámica de los lotes es distinta a la de los departamentos. Sus compradores pueden mantenerlo en el tiempo, a ver qué pasa”, asegura Galli.

Asimismo, a los inversores se los detecta en el arranque de esos emprendimientos. Mientras los interesados en radicarse en ellos llegan con el proceso de consolidación.

Existe además una tercera fase, la del alquiler turístico. En los barrios cerrados más nuevos, esa oferta es muy acotada y la demanda es constante. Por una casa de living, tres dormitorios de unos 150 m2 se puede obtener una renta mensual por turismo de 10.000 dólares.

“Como es usual, en Mar del Plata, los inmuebles más elegidos siguen siendo los de la primera línea del mar, la zona de las playas Grande y Varese, o en el boulevard del golf. Eso sucede tanto con unidades nuevas o usadas ya que en esos sectores se encuentran los mejores edificios”, precisa Ladanaj.

A partir de 2002, se sumó el distrito del Arte y el Diseño sobre la calle Juan B Justo. Superará los 120.000 m² distribuidos en seis propiedades de lujo y espacios comunes.

De acuerdo a los analistas, la baja de los precios de 2018 fue también menos notoria en la Feliz. “Inclusive, muchas propiedades mantuvieron sus valores ante la alta demanda”, subraya el socio gente de Robles casas y campos.

Por ese motivo, ronda los 3.000 dólares el metro cuadrado de un departamento en primera línea. Igualmente, crecieron los proyectos en la periferia. Así, el metro cuadrado oscila entre los 1.500 y 2.100 dólares en esos puntos.

En tanto, en el partido de La Costa, se observa la asociación entre jóvenes para adquirir tierras y edificar, ya sea para destinarlo al turismo o para su posterior venta.

“En San Bernardo, por ejemplo, no existen muchos terrenos disponibles. Ante este las constructoras o los estudios de arquitectura salen a buscar otros lugares dentro del municipio como Las Toninas y San Clemente”, subraya Tykal.

Una curiosidad es que aumentan las permutas de inmuebles. Son transacciones mano a mano donde se canjea una vivienda en Adrogué por una en Mar de Ajó donde el único costo son los gastos inmobiliarios.

“Siempre se debe considerar que en La Costa existen clientes de todos los segmentos económicos. En este hecho radica el éxito del municipio y eleva su perfil”, finaliza Lus.

Un dato a tener en cuenta al hacer la elección del barrio en el que te vas a comprar una casa o departamento, es el factor turístico.

Mar del Plata cuenta con la infraestructura y todos los servicios necesarios para vivir de manera confortable. Además, no hace falta aclarar que es un lugar bellísimo para establecerse, dado que permite a sus habitantes disfrutar de, entre otras cosas, hermosas caminatas junto al mar, noches de espectáculo y teatro, ¡y mucho más!

Aún con lo dicho, como siempre cuando se está por escoger barrios para asentarse, elegir la zona correcta es importante. Claro está que dicha elección va a depender de los gustos y necesidades de los interesados.

¿Cómo elegir dónde vivir en Mar del Plata?

Mar del Plata, la inversión que se disfruta.

Un dato a tener en cuenta al hacer la elección del barrio en el que te vas a comprar una casa o departamento, es el factor turístico. Sí, es claro que hay zonas que suelen estar algo más ruidosas y concurridas durante la temporada de verano, particularmente aquellas cercanas a bares o boliches que atienden especialmente en la nocturnidad.

También tenés que analizar la distancia de tu nueva residencia hasta el trabajo, así como los centros educativos si tenés hijos o vas a asistir durante algunos años a la universidad, por ejemplo.

Además, es importante indagar con los vecinos o gente de la zona respecto de si se trata de un barrio seguro, si tiene acceso al transporte y qué comercios se encuentran a sus alrededores.

Como recomendación, te invitamos a que realices una lista de posibles barrios a elegir y luego analices cada uno. Además, a la hora de buscar o comprar una propiedad, lo ideal es pedir un asesoramiento a una inmobiliaria para que te pueda ayudar a hacer una mejor elección.

La realidad es que hay muchas opciones para elegir, a continuación te contamos sobre 5 lugares donde se pueden comprar departamentos en Mar del Plata con la mejor ubicación y comodidad a nuestro criterio:

Chauvin

Es uno de los barrios más famosos de “La Feliz”: hermoso, antiguo y se destaca por su arquitectura clásica marplatense. Chauvin es un barrio muy tranquilo para vivir, tiene tráfico moderado gracias a que dispone de una buena accesibilidad, ya sea desde el centro, desde el puerto, así como también desde la zona más al norte de la ciudad. Es ideal para una vida en familia, ya que presenta muchos atractivos y cuenta con importantes centros de salud. Además, tiene todos los servicios que se necesitan para brindar comodidad a todos sus habitantes. Suele ser uno de los barrios más elegidos al momento de buscar una propiedad en Mar del Plata. Una zona cálida, familiar y con historia.

Los Troncos

La calle Güemes es uno de los lugares más codiciados de la ciudad, en gran medida por la excelente relación entre ubicación, calidad y precio. Los Troncos es un barrio muy visitado por los turistas durante el verano, tiene casas residenciales muy atractivas y zonas con una gran vida tanto diurna como nocturna.

Este barrio se encuentra muy cerca de la playa Alfonsina del Mar y de La Perla, uno de los primeros y más concurridos balnearios. Está solo a metros del centro y del casino, atravesado por las avenidas más importantes de la ciudad, por allí pasan muchos colectivos que conectan los lugares más importantes de Mar del Plata.

Playa Grande

El frente costero es su atracción principal. Limita con uno de los barrios más visitados de la ciudad: Leandro M. Alem. En la calle Alem hay una gran cantidad de comercios, pubs, restaurantes y lugares de entretenimiento para grandes y chicos. En esta zona de Mar del Plata se encuentran las propiedades y departamentos de mayor superficie. Playa Grande es un barrio en constante transformación y crecimiento.

Zona Centro

Aquí se concentran muchas atracciones de la ciudad. Los lugares más visitados son: La plaza San Martín, la Catedral, la Peatonal San Martín, la rambla, la vereda de las estrellas, el muelle del club de pescadores, el Casino, la feria de los artesanos de la Diagonal Pueyrredón y muchos más. La peatonal de Mar del Plata es una de las principales atracciones de Mar del Plata. A lo largo de la peatonal hay una gran variedad de negocios, shoppings, restaurantes, galerías y lugares comerciales, hoteles y bingos.

En Mar del Plata hay opciones para todos los gustos, solo es cuestión de buscar la zona más adecuada para vos.

Ahora que ya tenés una idea de qué hay en Mar del Plata, ¿qué zona de la ciudad te gusta más?

En junio se registró un 43% más de escrituras con respecto al mismo mes de 2013 y en julio alcanzó el 7,5%. El repunte se da tras la resolución del conflicto que había paralizado el Registro de la Propiedad.

El mercado inmobiliario marplatense lleva dos meses de recuperación, después de haber pasado más de dos años con números negativos. En el mes de junio se concretaron 932 escrituras, que representan un 43.38% más que el mismo período de 2013, mientras que durante julio se registraron 713 operaciones, un 7.5% más que el mismo mes del año pasado.

De acuerdo a los datos que reveló la Fundación Bolsa de Comercio de Mar del Plata, en los siete primeros meses de este año se realizaron 3946 escrituras en el partido de General Pueyrredon, lo que implica un retroceso del 2,8% con respecto al período que va de enero a julio de 2013.

El martillero Diego Del Valle aseguró que este leve crecimiento en las operaciones de junio y julio tiene su fundamento en la resoluciónm del conflicto que mantuvo paralizada durante 30 días la actividad en el Registro de la Propiedad Inmueble en La Plata. A eso, se sumó que durante otros 15 días los empleados trabajaron a reglamento. “Estos 45 días hicieron que muchas operatorias se estén volcando en estos meses”, afirmó el martillero.

Los porcentajes positivos registrados en las operaciones de junio y julio de 2014, para Del Valle “pueden estar definitivamente marcando un piso en la caída de operaciones del mercado inmobiliario en nuestra ciudad. Han sido casi tres años de caídas consecutivas”.

A casi tres años de la implementación del cepo al dólar, dijo que que mientras la moneda se mantuvo estable, el mercado inmobiliario presentó variaciones y se registraron más consultas tanto para compra como para venta de propiedades. “El mercado inmobiliario, con un solo dólar y un valor estable, será el primero en reaccionar con porcentajes positivos, producto también del atesoramiento de moneda que han hecho los marplatenses en estos casi tres años de dólares”, expresó.

http://www.propiedadesmdp.com ofrecerá servicios inmobiliarios gratuitos a agencias inmobiliarias y particulares y se afianza como una alternativa sólida en el mercado de los portales inmobiliarios.

El nuevo portal inmobiliario http://www.propiedadesmdp.com avanza con paso firme para situarse entre los grandes portales inmobiliarios de la ciudad y se afianza como alternativa sólida en un sector tan competitivo como el inmobiliario al ofrecer la máxima calidad gratuitamente.

Como característica principal, http://www.propiedadesmdp.com se desmarca del resto de competidores al ofrecer sus servicios a las agencias inmobiliarias de forma totalmente gratuita: publicación de un número ilimitado de propiedades, registro de la inmobiliaria en la base de datos y utilización de los principales servicios del portal se ofrecen sin coste alguno a las agencias, profesionales en general y, por supuesto, para los particulares.

De entre los servicios que pueden encontrarse en casanuncio destaca la posibilidad de ubicar a la propiedad publicada en el mapa de google maps. Asimismo, los usuarios pueden añadir los mapas de google a sus anuncios.

Existen también numerosos servicios que hacen muy fácil la tarea de buscar propiedades: listado ordenados por operacion, ambientes, moneda, tipo de propiedad, precio, zona como asi tambien un cuadro para el numero de ficha para una llegada mas rapida a la informacion. Además, la ficha del anuncio de la vivienda incluye una galería de fotografías deslizantes y el mapa de google, todo simultáneamente.

La oferta inmobiliaria se incrementa, se presenta una nueva y novedosa herramienta de publicidad gratuita en la ciudad de Mar del Plata.

Propiedadesmdp.com está diseñado con un moderno y atractivo diseño y una interfaz intuitiva y fácil de usar, haciendo uso de la web 2.0 para optimizar la experiencia del usuario.

iProfesional.com accedió a la iniciativa que Cristina Kirchner enviará al Congreso. El Ejecutivo busca limitar la incursión de capital foráneo sobre recursos clave del país. ¿Qué sucederá con los derechos ya adquiridos? Puntos más salientes y los casos paradigmáticos que generaron fuertes polémicas

Por Patricio Eleisegui<!–Por Patricio Eleisegui–>

El día llegó. Tras meses y meses de discutir y polemizar sobre la necesidad de establecer algún tipo de control oficial a la compra de tierras por parte de extranjeros, el Gobierno decidió avanzar en esa dirección.

En efecto, Cristina Kirchner anunció este miércoles el envío al Congreso de un proyecto de ley que contempla una serie de restricciones para la venta de tierras a inversores del exterior.

La iniciativa en cuestión, tal como lo adelantó la mandataria, no sólo no afectará los derechos ya adquiridos sino que, además, promete no avanzar con la estatización de determinadas porciones de territorio.

iProfesional.com pudo acceder en exclusiva al proyecto de ley anunciado por el Ejecutivo.

Un aspecto controvertido es que fija en un 20% el límite a toda titularidad de dominio de tierras rurales en el territorio nacional por parte de extranjeros.

Este condicionante, aun sin profundizar en el resto de los puntos del proyecto, deja la puerta abierta a la polémica.

Sucede que el 7% de las áreas más productivas de la Argentina -esto es 17 millones de hectáreas– ya se encuentra bajo dominio foráneo.

De modo tal que, una vez convertido en ley -si es que no sufre modificaciones- se estará avalando la posibilidad de que el capital externo aumente hasta en un 13% su control sobre el territorio nacional.

La propuesta normativa, bautizada con el nombre de «Proyecto de Ley de Protección al Dominio Nacional sobre la Propiedad, Posesión o Tenencia de las Tierras Rurales», expresa que las tierras pertenecientes a un mismo titular extranjero no podrán superar las 1.000 hectáreas, cualquiera sea su lugar de ubicación. Y su cómputo se determinará por la Autoridad de Aplicación.

En paralelo, el texto postula la creación del Registro Nacional de Tierras Rurales, en el ámbito del Ministerio de Justicia, que tendrá la facultad de requerir a las dependencias provinciales la información necesaria para que se dé cumplimiento.

El marco establece la realización de un relevamiento catastral y de dominio cuya finalidad será la de determinar la propiedad de las tierras. Y tomará como punto de partida la situación al 10 de enero de 2010.

Además, se creará el Consejo Interministerial de Tierras Rurales, que será presidido por el Ministerio de Justicia y conformado por funcionarios del Ministerio de Agricultura, de Defensa, del Interior y de la Secretaría de medio Ambiente.

En el mensaje que acompaña el proyecto de ley se deja expresa constancia que el nuevo marco impulsado «en ningún modo resulta una legislación xenofóbica, prohibitiva o refractaria a las inversiones extranjeras responsables».

Por otro lado, destaca que el objetivo es que «los recursos vitales sigan en órbita y en competencia Nacional, sin que eso signifique desalentar la inversión extranjera».

Una de las voces que más se hizo oír en todo este tiempo fue la del diputado nacional de la UCR por el Chaco, Pablo Orsolini quien, al ser consultado por este medio, se mostró a favor de la iniciativa oficial.

«Aunque aún faltan discutir detalles, todo el arco político se muestra satisfecho con el anuncio. Una ley para frenar la ‘extranjerización’ es un anhelo histórico«, afirmó a iProfesional.com.

«Es un primer avance para cortar con la concentración. Además de proteger nuestra soberanía, disminuirá la expulsión de productores agrarios del interior del país. Esto es, chacareros que se ven obligados a instalarse en las ciudades porque alguien se queda con sus tierras», agregó.

A continuación, algunos de los puntos más salientes del proyecto del Ejecutivo:

Punto por punto

En cuanto a los apartados de mayor relevancia dentro del proyecto, el artículo 3 establece:

El mencionado punto explica que «quedarán incluidas»:

Personas jurídicas vinculadas o controladas por una sociedad o cooperativa extranjera, de conformidad con las limitaciones previstas en esta ley, en un porcentaje mayor al 25%. O que tengan los votos necesarios para formar voluntad social mayoritaria, independientemente del porcentaje accionario.

Personas jurídicas extranjeras que participen en más de un 25% del capital de otra sociedad.

Personas físicas o jurídicas extranjeras que, sin acreditar formalmente calidad de socios, actúan en una sociedad como si lo fueran.

Sociedades que hayan emitido obligaciones negociables o debentures, y que esto le permita a su tenedor aumentar su tenencia accionaria en un porcentaje mayor al 25%, y se trate de personas físicas o jurídicas extranjeras.

Por otro lado, el proyecto de ley detalla que cuando se transfiere una propiedad -bajo la forma de un fideicomiso u otro mecanismo- a personas físicas o jurídicas foráneas, el porcentaje no podrá ser mayor al autorizado en la nueva ley.

Entre los aspectos más importantes de la normativa se destaca, por ejemplo, el artículo 7, que puntualiza: «Se establece en un 20% el límite a toda titularidad de dominio de tierras rurales en el territorio nacional respecto de las personas y supuestos regulados…».

El apartado 8 detalla que «en ningún caso las personas físicas o jurídicas, de una misma nacionalidad extranjera, podrán superar el 30% del porcentual asignado en el artículo precedente a la titularidad extranjera sobre tierras rurales».

En tanto, el punto 9 expresa:

Por su parte, el artículo 11 del texto establece que los propietarios de tierras, personas físicas o jurídicas, que invistan la condición de extranjeros deberán, dentro del plazo de 180 días -contados desde la entrada en vigencia del nuevo marco-, «proceder a la denuncia de dicha titularidad ante la Autoridad de Aplicación».

El apartado 12 fija que «para la adquisición de un inmueble rural ubicado en zona de seguridad (fronteras) por una persona comprendida en esta ley, se requerirá el consentimiento previo del Ministerio del Interior«.

Otros puntos relevantes:

Intentos reiterados por regular Los intentos por imponer restricciones a la compra de tierras y recursos estratégicos locales por parte de extranjeros ha venido transformándose, desde un tiempo a esta parte, en una constante.

El hecho de que estén en manos de propietarios foráneos más de 17 millones de hectáreas ubicadas en las mejores zonas del país –y que haya otras 13 millones que hoy se ofrecen a la venta– ha motorizado una oleada de iniciativas para frenar este avance por parte de funcionarios de las distintas provincias.

Las sucesivas denuncias de compra de extensas superficies que, en muchos casos, incluyen recursos estratégicos tales como el agua, minerales, madera y atractivos turísticos, ya venían suscitando fuertes polémicas.

Ejemplos concretos Los casos citados van más allá de algunos muy renombrados, como el de Douglas Tompkins, que posee 350.000 hectáreas en Corrientes, Santa Cruz, Neuquén y Tierra del Fuego.

Su interés pasa por las reservas acuíferas y las superficies dotadas de riquezas naturales.

También está el caso del empresario Benetton que, junto con sus hermanos, son poseedores de unas 900.000 hectáreas en la Patagonia.

En todas las operaciones, los movimientos de estos inversores comprenden la compra de grandes superficies para el aprovechamiento actual o la futuro de recursos específicos.

El agua, por ejemplo, aparece como el principal «objeto de deseo» para el magnate Joe Lewis, que ostenta 18.000 hectáreas en Río Negro, habiéndose asegurado con la compra el control del acceso al Lago Escondido.

Tompkins, en Corrientes, hizo foco en los Esteros del Iberá. Es ahí donde se encuentra el Acuífero Guaraní, considerado uno de los reservorios de agua dulce más importantes del planeta, con un caudal capaz de abastecer a la población mundial de 6.000 millones de habitantes, por varias décadas.

La siguiente infografía permite apreciar los casos más paradigmáticos de esta avanzada extranjera en el país:

En Misiones, la explotación de la madera impulsa el interés comercial de la chilena Alto Paraná, que ya tiene bajo su dominio unas 172.000 hectáreas de selva.

En tanto, asegurarse la disponibilidad de minerales como el uranio y el oro resulta prioritario para corporaciones como GCN Combustibles, que desde hace ya varios años controla 700.000 hectáreas en Fiambalá, Catamarca.

En la provincia de Buenos Aires, por citar un ejemplo, el grupo italiano Paoletti acumula 13.000 hectáreas distribuidas en sus estancias El Cóndor, La Pepita, Santa Rita, San Marcos, San Luis y San Andrés, ubicadas en los partidos de Coronel Suárez y Coronel Pringles.

Por estos días, inversores anónimos cerraron la compra de 200.000 hectáreas protegidas en la provincia de La Rioja por la módica suma de 1 millón de dólares. Lo insólito del caso es que fueron compradas a través de Internet.

La nueva regulación para la construcción provocará que se limite la edificación en altura en varios barrios residenciales de la ciudad. Ahora el Ejecutivo deberá proponer medidas para no desactivar el ritmo de la inversión en obras privadas.

La ordenanza apunta a evitar que sigan proliferando edificios junto a viviendas bajas en barrios residenciales.

La ordenanza apunta a evitar que sigan proliferando edificios junto a viviendas bajas en barrios residenciales.

Con la aprobación de la nueva regulación para la actividad de la construcción, la Municipalidad resolvió esta semana limitar las posibilidades de que sigan siendo construidos edificios de hasta 6 pisos de altura en diferentes barrios residenciales de Mar del Plata en donde predominan las edificaciones bajas.

La nueva norma votada de manera favorable por el Concejo Deliberante el lunes pasado, modificará los indicadores urbanísticos de sectores de la ciudad considerados como Residenciales 4, entre los cuales figuran barrios como Chauvín, La Perla, Lomas de Stella Maris o Villa Primera, entre otros.

Se espera que con la aplicación de esta ordenanza se frene la posibilidad de que sigan siendo construidos cierto tipo de edificios en distintos sectores de Mar del Plata donde la realización este tipo de obras provocó drásticos cambios en el paisaje y airados reclamos de vecinos.

Pero a la vez se evitaría que otros barrios residenciales puedan verse también afectados por este mismo fenómeno en el futuro. «Esta es la primera vez en muchos años que se trata de prever con anticipación el impacto negativo que podrían tener los desarrollos inmobiliarios en algunos sectores de la ciudad. Con esta ordenanza, además de reducir los perjuicios en ciertas zonas, se trata de llevarles tranquilidad a muchos vecinos que eligieron un barrio con ciertas características para vivir», le explicó ayer a LA CAPITAL el presidente del Concejo Deliberante, Marcelo Artime.

El eje central de la norma limita las posibilidades de construir en altura en zonas Residenciales 4 en las que hasta hace poco tiempo podían ser edificados hasta 6 pisos.

Este tipo de obras ya no podrán realizarse debido a que la comuna dejó de implementar en toda la ciudad una serie de beneficios que se encontraban vigentes desde hacía varios años, los cuales fueron eliminados o su aplicación de encuentra suspendida. Uno de ellos es el que permitía que los constructores ocuparan un 30% más de superficie de la autorizada en el Código de Ordenamiento Territorial como medida de aliento a la industria de la construcción.

La otra ventaja -la cual fue dejada sin efecto por un plazo de 90 días- permitía que quienes ocuparan menos del 50% de un lote construyeran hasta dos pisos adicionales a los permitidos según la zona.

Pero además de haber dejado sin efecto estos beneficios, con la sanción de la ordenanza aprobada esta semana comenzarán a ser aplicadas nuevas restricciones.

Una vez que esta norma entre en vigencia, en los sectores catalogados como R4 sólo se podrán realizar edificaciones de planta baja y de dos pisos o, a lo sumo de tres pisos, siempre y cuando la planta baja sea libre.

Se espera que de este modo, barrios que venían siendo afectados por la demolición de casas bajas para poder construir edificios comiencen a sufrir con menor intensidad los efectos de este fenómeno.

No obstante, la ordenanza aprobada el lunes hace referencia a una serie de «casos especiales» dentro de los cuales figuran sectores de algunos de estos barrios donde las normativas de construcción seguirán siendo algo más flexibles.

Artime explicó que se trata de zonas que «ya fueron impactadas» por la aparición de edificios, en las que por lo tanto, se admitirá que las nuevas edificaciones tengan algo más de altura.

Una de ellas es la comprendida por las calles San Lorenzo, Gascón, Olavarría y Güemes, donde por ya existir algunos edificios, se permitirá que haya nuevas obras de, a lo sumo 5 pisos.

No obstante esto será posible siempre y cuando sean cumplidos ciertos requisitos como el de dejar la planta baja libre y ocupar menos del 50% del lote.

Por otra parte Artime subrayó que dentro la ordenanza aprobada el lunes por los concejales no sólo fueron planteadas limitaciones para la construcción.

También se pidió que dentro de 30 días el Ejecutivo presente un proyecto de ordenanza proponiendo la implementación de nuevas ventajas para la industria.

«La inversión inmobiliaria tendrá que ser orientada porque tan importante como la preservación del patrimonio es lograr conservar el ritmo de una actividad económica que asegura muchos puestos de empleo en Mar del Plata», subrayó.

Local / Lote en venta para edificar en macrocentro Mar del PlataLocal comercial en venta en Mar del Plata, zona macrocentro, ideal para edificar Propiedad horizontal. Rivadavia 3750, Villa IsadoraConsulte

Sanz y Ordoqui dispone de la venta del local ubicado en la calle Rivadavia 3750 de la ciudad de Mar del Plata, con un frente 13.60 metros y un fondo de 35 metros, lo que hace una superficie total segun mensura de 473.68 metros cuadrados.

Hoy se encuentra edificada la que fuera en 1920 la Villa Isadora.

Durante muchos años trabajo como local de exparcimiento nocturno y gastronomico. Funciono el local «Alcatraz» entre otros.

Hoy dispone de un gran local al frente, bateria de baños, baños pesonal, guardaropa, oficce, cocina, dos patios y varios depositos.

Oportunidad de venta!!

Se podrian escuchar propuestas interesantes en alquiler.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/6OW5BPFGIVHG7L5PLEMZABAYVY.jpg%20420w) Departamento ubicado a pasos de las playas del Centro en Mar del Plata

Departamento ubicado a pasos de las playas del Centro en Mar del Plata Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MYOCKG6ZCVEC3P7HWTKU2QYOVA.jpg%20420w) En Buenos Aires poco a poco van repuntando los valores de viviendas en venta

En Buenos Aires poco a poco van repuntando los valores de viviendas en venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/ELDY7EDYYVEO3A7K7HXXWL6VQA.jpg%20420w) Zona céntrica de Córdoba: con demanda para comprar

Zona céntrica de Córdoba: con demanda para comprar:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/2NRILIMS2BH3DA3II57PQ2SJ4I.jpg%20420w) Si tienen expansiones y conexión exterior tendrán más éxito de venta

Si tienen expansiones y conexión exterior tendrán más éxito de venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/IH5AUGIL3RHGXECDBSMYBGISUQ.jpg%20420w) En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes

En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WLGFUJCWTVD3FC5SWWCHA3JLSY.jpg%20420w) La zona céntrica de Mar del Plata siempre atrae a los compradores

La zona céntrica de Mar del Plata siempre atrae a los compradores:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/GTFLNAXJ3JAVNHFQNH6FTSIZF4.jpg%20420w) Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata

Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/PB565ZFJMFDCPNEO2WIES2AJKU.jpg%20420w) Con terraza propia y vista hacia la cordillera

Con terraza propia y vista hacia la cordillera:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/DPKRCV2E7FFBRBVHBC2R24TZHE.jpg%20420w) Intersección de las avenidas Mitre y Colón en el centro mendocino

Intersección de las avenidas Mitre y Colón en el centro mendocino

<!–Por Patricio Eleisegui

<!–Por Patricio Eleisegui –>

–>