En Mar del Plata crece la actividad offshore mientras aumenta el interés por encontrar hidrocarburos bajo el mar; un buque perforador está desde abril trabajando en la zona

21 de junio de 202403:29

Sofía Diamante Darío Palavecino

En menos de cinco días, partirá de la Argentina el buque perforador Valaris, con bandera de Islas Marshall, que está fondeado a 300 kilómetros de Mar del Plata desde fines de abril último. Durante este tiempo, perforó el suelo marítimo y obtuvo muestras para establecer si hay petróleo comercialmente extraíble bajo el mar argentino, que serán analizadas por la empresa estatal de Noruega Equinor, la principal productora de petróleo offshore (costa afuera) del Mar del Norte, en sociedad con YPF y con la también internacional Shell.

Este pozo exploratorio, llamado Argerich I, es un hito en la historia petrolera argentina: es el primero realizado en aguas ultra profundas, a más de 1500 metros debajo del lecho marino. Está situado en la Cuenca Argentina Norte (CAN) y es uno de los 14 bloques que el Estado Nacional adjudicó para que se busque petróleo y gas en el subsuelo marítimo.

“El proyecto exploratorio Argerich en el área CAN-100 explorará recursos recuperables por 1000 millones de barriles de petróleo equivalente. Este volumen es similar a las reservas totales certificadas de YPF en la actualidad (convencionales y no convencionales). El fluido principal esperado es petróleo”, dijo YPF en una presentación ante inversores.

Luego de que se anunciaran descubrimientos importantes de hidrocarburos en el sur de Namibia, en África, en 2022, las expectativas en la industria son grandes. Se trata de una región que hace 120 millones de años, cuando el mundo era un solo continente llamado Pangea, se encontraba a no más de 200 kilómetros de distancia de la Argentina.

“La Cuenca Argentina Norte (CAN), donde actualmente está el buque perforador, es una cuenca espejo (desde el punto de vista geológico) de la Cuenca de Orange, en África. Como ambas cuencas sufrieron procesos similares de sedimentación y deposición de elementos orgánicos, las chances de que en CAN se hayan formado hidrocarburos aumentan”, dice un informe reciente del Instituto Argentino del Petróleo y del Gas (IAPG).

YPF, en tanto, dijo ante los inversores: “Hoy el corredor del Atlántico representa una zona con alto interés en la exploración de proyectos de gran escala con producción offshore, como es Brasil, Guyana y el Golfo de México. Recientemente hubo grandes descubrimientos del lado africano y hay directa relación con el margen atlántico argentino y uruguayo, generando alta expectativa. La compañía TotalEnergies descubrió el proyecto Venus y Shell, el proyecto Graff, dos descubrimientos gigantes en Namibia”.

13 bloques

Sin embargo, para que el descubrimiento se convierta en un proyecto de producción comerciable podrían pasar años. Al igual que ocurrió con Vaca Muerta, el solo hecho de confirmar la productividad de la roca no es condición suficiente para desarrollar el activo en todo su potencial. Las empresas siguen pidiendo previsibilidad en las reglas de juego.

En los 13 bloques restantes hay exploración temprana de otras petroleras, como la francesa TotalEnergies, la británica Tullow o las nacionales Pluspetrol y Tecpetrol. Algunas están pidiendo a la Subsecretaría de Medio Ambiente que llame a consulta pública virtual y a audiencia nacional, para obtener los permisos para realizar estudios sísmicos. Esto implica la contratación de un buque que toma fotos del suelo marítimo.

“Es necesario generar desde la superficie ondas capaces de penetrar el suelo para hacer un mapeo. En la industria de los hidrocarburos se la denomina ‘sísmica marina’. Para generar esas ondas, en tierra se utilizan camiones de gran porte, con un dispositivo especial, que vibra como si estuviese pegando un ‘zapatazo’ en la superficie del terreno. La sísmica nos permite ‘ver’ dónde podría haber hidrocarburos, pero no nos muestra su existencia. Por lo que sí o sí, luego es necesario perforar”, explica el IAPG.

La francesa TotalEnergies, que fue la primera empresa en producir offshore en la Argentina y que actualmente extrae gas bajo el mar en la Cuenca Austral (AUS), fue adjudicataria de un bloque en la Cuenca Malvinas Oeste (MLO). “Hubo audiencia pública convocada por Ambiente la semana pasada para realizar la adquisición sísmica 3D que, de aprobarse, se hará este verano. Todavía estamos en la etapa de exploración, antes de pasar a la etapa de perforación”, explicaron en la compañía, que comparte el riesgo de búsqueda en sociedad con YPF y Equinor.

En una situación similar está Tecpetrol, la petrolera del grupo Techint, que tiene la adjudicación de un bloque también en la cuenca MLO junto con la italiana ENI (que es la operadora del proyecto) y la japonesa Mitsui.

La petrolera estadounidense ExxonMobil, en tanto, decidió meses atrás devolver sus tres áreas de operación en las que había sido adjudicataria junto con Qatar Energy (QP). La empresa estatal qatarí, sin embargo, sigue explorando offshore en la Argentina en sociedad con Shell, y tienen dos bloques en la Cuenca Argentina Norte.

Las áreas de exploración de petróleo offshore

Fuente: LA NACION

“Todas estas actividades permitirán obtener mucha información de calidad que, una vez procesada y analizada, ayudarán a tener un mayor conocimiento del subsuelo y el potencial del offshore. El procesamiento y análisis de esa información llevará algún tiempo”, dijeron en la industria.

El interés internacional por la producción de petróleo en el mar argentino comenzó en 2019, cuando durante el gobierno de Mauricio Macri se licitaron los bloques para exploración en las tres cuencas mencionadas y se comprometieron inversiones por US$800 millones.

Uno de esos bloques aguas adentro donde se buscaría la posible existencia de hidrocarburos en volumen significativo se presentó entonces cercano a la ciudad de Mar del Plata y disparó inmediatas reacciones de grupos ambientalistas, e incluso del propio gobierno local, que con el intendente Guillermo Montenegro a la cabeza solicitó por vía judicial estudios de impacto ambiental para garantizar que el proyecto por desarrollar no representaba riesgos para estas playas, parte del principal activo de la ciudad turística más importante del país.

Presentaciones en la Justicia

A comienzos del año pasado un tribunal de alzada rechazó recursos presentados por organizaciones ecologistas y habilitó el inicio de tareas de exploración petrolera en la Cuenca Argentina Norte con algunas exigencias, la mayoría vinculadas a medidas para evitar el impacto sobre la ballena franca y el Agujero Azul, considerado como espacio de biodiversidad a preservar. La Corte Suprema también dio su aval. De todas maneras, la instancia judicial sigue abierta con cuatro amparos que esperan resolución sobre cuestiones de fondo.

De aquellas manifestaciones, que comenzaron multitudinarias, ruidosas y en pleno desarrollo de la temporada estival, se llegó a una actual instancia de expectativa general y relativo entusiasmo de sectores empresarios y gremiales, que ven a unos 300 kilómetros de estas costas la génesis de una oportunidad de crecimiento única no solo para la ciudad sino para la región.

La Confederación General del Trabajo Regional de Mar del Plata fue de las primeros en dar impulso. “Mar del Plata no puede desaprovechar esta magnífica oportunidad de generación de empleo, de dinamización de la economía, de sacar a miles de marplatenses y batanenses de la pobreza”, anticipaban hace más de dos años, cuando el proyecto daba pasos iniciales y las oposiciones abundaban.

Los primeros avances se ven desde hace algunos meses, cuando las embarcaciones de apoyo vinculadas a la operatoria offhore comenzaron a recalar cada vez con más frecuencia en el puerto de Mar del Plata, consolidado para esa flota como la referencia logística para reposición de insumos y recambios de personal.

“Todo el movimiento vinculado al offshore ha generado una gran cantidad de nuevas oportunidades para el puerto, la provincia, la ciudad y la región”, aseguró el presidente del Consorcio Portuario Regional Mar del Plata, Marcos Gutiérrez.

Una de las primeras medidas, recordó, fue otorgar un espacio de 17 hectáreas dentro de la terminal para que las empresas operadoras de este proyecto dispongan de acopio y almacenamiento de sus insumos. Y destacó que varios proveedores regionales, incluso del sector de la alimentación para el abastecimiento a las tripulaciones, ya aprovechan esta nueva oportunidad.

“Contamos con el apoyo de la provincia para acompañar este proyecto con una profundización de la generación de espacios y la capacidad de servicios”, señaló el funcionario, y destacó que frente a un desafío absolutamente nuevo “este puerto está respondiendo a la altura de la exigencia y comprometido con dar respuestas a lo que pueda venir”.

Esa demanda tiene, por ejemplo un paso inicial con servicios para cada supply o buque de asistencia a la dinámica de exploración, como el HS Remington o el Skandi Caledonia. Este último zarpó este miércoles por la tarde desde muelles marplatenses con más materiales y víveres hacia la zona de exploración y perforación. “En esta etapa ya se nota un interesante movimiento con agencias marítimas, prácticos, lanchas de traslado, estibaje, amarradores, laboratorios, proveedurías y remolcadores”, confirma Sergio Di Nápoli, responsable de Remolcadores Mar del Plata S.A. “Y sólo estamos hablando de tres embarcaciones trabajando por 60 días y en una única área de exploración”, aclaró.

Miembro también del Clúster de Energía, que reúne a decenas de empresas locales involucradas con este proyecto, advierte que en caso de que se confirme la existencia de petróleo y/o gas, “es exponencial el posterior desarrollo de la industria, con niveles de ingresos económicos inimaginables para la ciudad”. Y aseguró que en ese caso “no se ve más que beneficios para el puerto, Mar del Plata y el país”.

Entramado productivo

Fernando Muro, secretario de Desarrollo Local, Inversiones e Integración Público Privada, destaca que desde el municipio de General Pueyrredon se busca acompañar la preparación de un entramado productivo regional para los requerimientos de esta industria de los hidrocarburos. “Somos el punto más cercano y Mar del Plata se posiciona como centro logístico de preferencia por proximidad y por toda la capacidad industrial y de sus Pymes, algunas ya parte y protagonistas de la industria del petróleo”, dijo a LA NACION sobre proveedores que tienen establecimientos en el Parque Industrial General Savio local y atienden desde hace años la demanda de Vaca Muerta o, por ejemplo, reparan turbinas para oleoductos de la Patagonia.

“El impacto económico se ve, ya está ocurriendo, y con la posible etapa de explotación petrolera la dinámica seguro será otra”, apuntó sobre un futuro que desafía. Con esa mira en lo que vendrá es que se abrió un registro de proveedores para asistir a la industria del offshore, desde múltiples rubros. Se anotaron 600 empresas, de las cuales 63% son de la región y el resto de distintos puntos del país. “Es tener en el radar hasta a los más pequeños proveedores de servicios”, indicó.

“El recurso humano de Mar del Plata es de un nivel que se encuentra en pocos lugares del mundo”, aseguró Marcelo Guiscardo, titular del citado Clúster de Energía y al frente e QM, una de varias empresas locales que desde hace décadas proveen equipamiento a la industria de los hidrocarburos. De hecho, anticipó que se trabaja con las firmas a cargo de este proyecto de exploración y universidades para avanzar en capacitación de personal e incluso el desarrollo de carreras o tecnicaturas vinculadas al offshore.

El ingeniero marplatense Diego Lamacchia, especialista en sistemas de producción de hidrocarburos costa afuera y con su consultora en Houston, Estados Unidos, advierte que el impacto económico dependerá de la cantidad de proyectos que se desarrollen. “Siempre en un período grande de tiempo, digamos 30 años”, aclaró. En el caso de Argerich, estimó que si se logra petróleo la producción comenzaría recién en 2032. “Con unos 100.000 BBL/día tendríamos entre 5000 y 10.000 puestos de trabajo adicionales”, aseguró a LA NACION.

A la par planteó necesidades para poner en operación ese sistema de producción, lo que estimó en unos US$3000 a US$4000 millones. Aclara además que en términos de servicios, durante la construcción y producción se requiere apoyo en tierra para la comida, reciclado de residuos y áreas donde poder almacenar equipamientos, entre otras demandas.

Y dejó otra mirada que considera que se debe tener en cuenta en términos de previsiones: “La otra pregunta es qué vamos a hacer con todo ese dinero que se generará para el Estado nacional”, dijo sobre una “government take” del 60% de las ganancias.

Días atrás se generó una reunión con intendentes de los municipios de la zona para trabajar sobre el tema. Cada distrito tiene algo para aportar y acordaron trabajar en conjunto porque, si todo sale como se espera, están convencidos que la demanda de servicios derramará en toda la región del sudeste bonaerense. “La expectativa es grande pero siempre con los pies en la tierra”, remarca Muro e insiste en el valor de la integración público-privada en este camino.

La expectativa se abre también al rubro inmobiliario, donde se palpita que el perfil de demanda del personal y ejecutivos vinculados a la industria será exigente y derivará en requerimientos de unidades de calidad, que aquí hace años se multiplican con desarrollos de torres y barrios privados. También afectará el enlace aéreo, que ya comienza a mostrar los primeros helicópteros que permiten traslados entre los grandes buques en zona de exploración y el Aeropuerto Ástor Piazzolla de Mar del Plata.

/assets.iprofesional.com/assets/jpg/2023/03/550796.jpg)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/6OW5BPFGIVHG7L5PLEMZABAYVY.jpg%20420w) Departamento ubicado a pasos de las playas del Centro en Mar del Plata

Departamento ubicado a pasos de las playas del Centro en Mar del Plata Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MYOCKG6ZCVEC3P7HWTKU2QYOVA.jpg%20420w) En Buenos Aires poco a poco van repuntando los valores de viviendas en venta

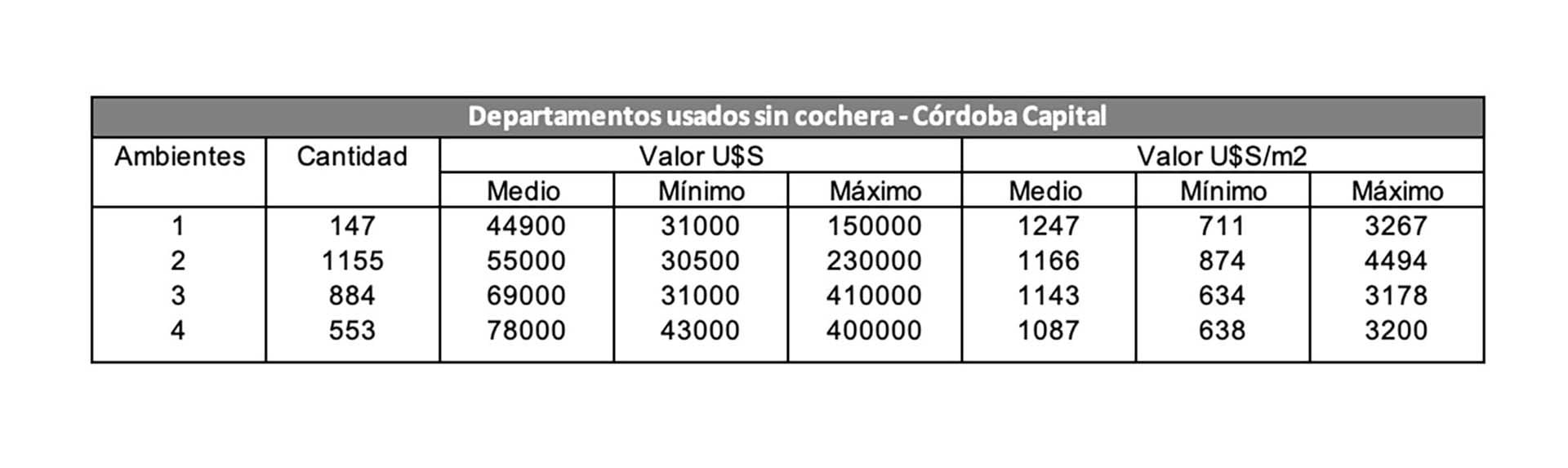

En Buenos Aires poco a poco van repuntando los valores de viviendas en venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/ELDY7EDYYVEO3A7K7HXXWL6VQA.jpg%20420w) Zona céntrica de Córdoba: con demanda para comprar

Zona céntrica de Córdoba: con demanda para comprar:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/2NRILIMS2BH3DA3II57PQ2SJ4I.jpg%20420w) Si tienen expansiones y conexión exterior tendrán más éxito de venta

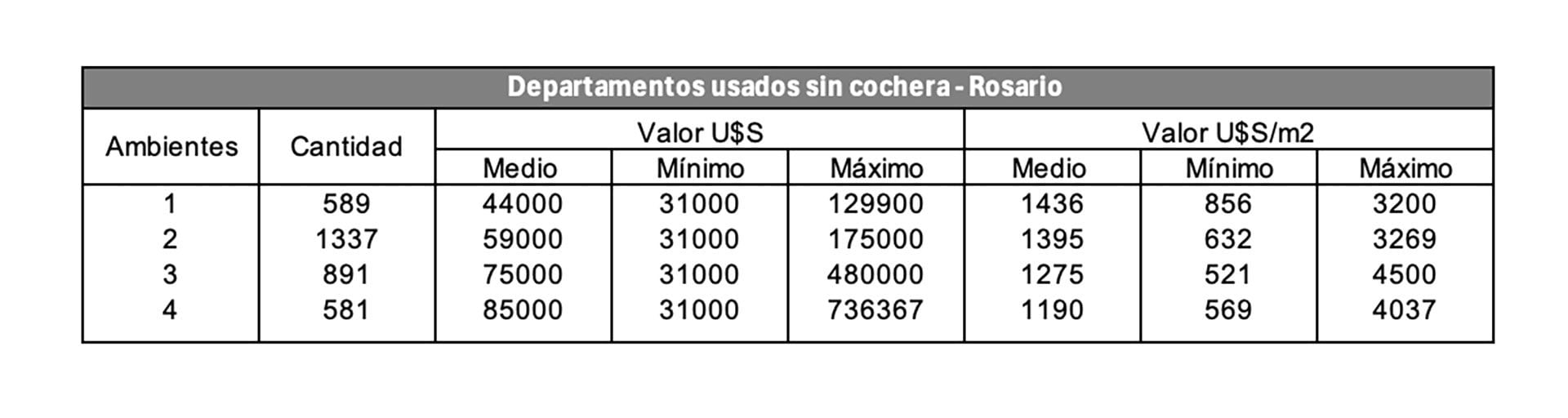

Si tienen expansiones y conexión exterior tendrán más éxito de venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/IH5AUGIL3RHGXECDBSMYBGISUQ.jpg%20420w) En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes

En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WLGFUJCWTVD3FC5SWWCHA3JLSY.jpg%20420w) La zona céntrica de Mar del Plata siempre atrae a los compradores

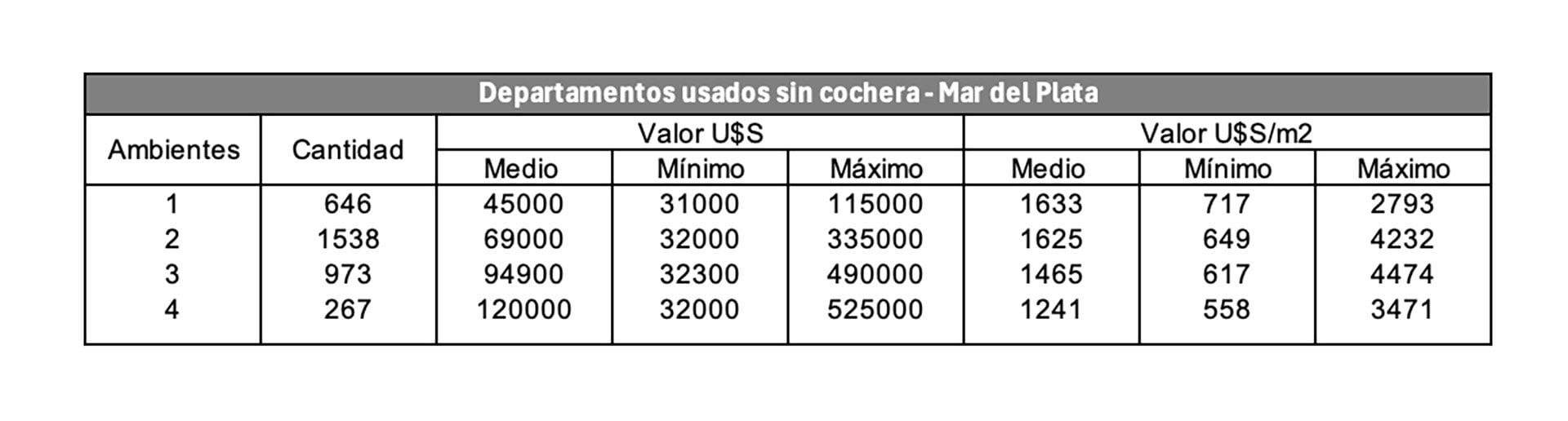

La zona céntrica de Mar del Plata siempre atrae a los compradores:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/GTFLNAXJ3JAVNHFQNH6FTSIZF4.jpg%20420w) Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata

Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/PB565ZFJMFDCPNEO2WIES2AJKU.jpg%20420w) Con terraza propia y vista hacia la cordillera

Con terraza propia y vista hacia la cordillera:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/DPKRCV2E7FFBRBVHBC2R24TZHE.jpg%20420w) Intersección de las avenidas Mitre y Colón en el centro mendocino

Intersección de las avenidas Mitre y Colón en el centro mendocino