El Real Estate es conocido por mantener su valor y, en muchos casos, apreciarse con el tiempo. ¿Es hoy un buen momento para comprar una propiedad?

Inversiones en tiempos de incertidumbre económica

La economía argentina atraviesa un período complejo: con una inflación acumulada del 71,9% en 2024 según el Instituto Nacional de Estadísticas y Censos (INdEC), y una constante volatilidad en los mercados financieros, la incertidumbre es la norma.

Este contexto impulsa a los inversores a buscar alternativas que protejan su patrimonio frente a la devaluación de la moneda y las fluctuaciones económicas. El sector inmobiliario surge como una opción destacada, pero ¿es realmente una inversión rentable en estos tiempos?

El sector inmobiliario como refugio seguro

Históricamente, el Real Estate ha sido una inversión sólida en Argentina. Las propiedades inmobiliarias han demostrado resistir las crisis económicas, ofreciendo rendimientos estables y apreciación a largo plazo. En comparación con otras inversiones, como las criptomonedas, que son altamente volátiles, el Real Estate brinda la estabilidad que muchos inversores buscan.

Aunque la incertidumbre económica actual puede generar cautela, también motiva a quienes buscan activos más seguros. El Real Estate, con su naturaleza tangible y su capacidad para generar ingresos estables a través del alquiler, se posiciona como un refugio seguro. Durante tiempos de crisis, los inversores tienden a alejarse de activos volátiles y a concentrarse en aquellos que ofrecen mayor estabilidad y protección del capital. Las propiedades inmobiliarias no solo resisten mejor las fluctuaciones del mercado, sino que también pueden ofrecer una cobertura contra la inflación.

Oportunidades en el mercado inmobiliario de Mar del Plata

Para los inversores que buscan resguardar su capital en tiempos de incertidumbre, el mercado inmobiliario ofrece diversas oportunidades. Identificar áreas en desarrollo o en proceso de revitalización puede ser una estrategia efectiva para la inversión. Tanto los desarrollos residenciales como comerciales ubicados en zonas estratégicas ofrecen un potencial de crecimiento significativo a medida que la economía se estabiliza y se recupera.

Como martillero y corredor público con amplia experiencia en Mar del Plata, puedo afirmar que nuestra ciudad representa una excelente oportunidad de inversión en el sector inmobiliario. Mar del Plata no solo es un destino turístico de renombre con sus playas, vida cultural vibrante y una infraestructura en constante crecimiento, sino que también ofrece una calidad de vida excepcional.

La ciudad cuenta con una infraestructura desarrollada, que incluye centros comerciales, hospitales de primer nivel, una red de transporte eficiente y una oferta educativa completa. Además, el paisaje costero y las numerosas actividades recreativas hacen de Mar del Plata un lugar atractivo tanto para vivir como para invertir.

Los inversores pueden encontrar en Mar del Plata propiedades con potencial de apreciación y una demanda de alquiler constante, tanto para turistas como para residentes permanentes. Este contexto, sumado a la seguridad y estabilidad que brinda el sector inmobiliario, hace de nuestra ciudad un destino ideal para aquellos que buscan resguardar y hacer crecer su patrimonio.

Rodrigo Alejandro Sanz, martillero y corredor público, propietario de Sanz y Ordoqui Propiedades, invita a todos los interesados a considerar Mar del Plata como su próximo destino de inversión. En Sanz y Ordoqui Propiedades estamos listos para asesorarlos y ayudarlos a encontrar las mejores oportunidades en el mercado inmobiliario local.

La vuelta del crédito hipotecario a largo plazo reactivó el mercado. Las unidades más buscadas y la brecha de precios

PorJosé Luis Cieri

02 Jun, 2024 00:35 a.m. AR

Departamento ubicado a pasos de las playas del Centro en Mar del Plata

En el mercado inmobiliario renace la esperanza de generar un buen movimiento de operaciones gracias a la reintroducción del crédito hipotecario, en particular en las principales plazas del país, como la Ciudad Autónoma de Buenos Aires, Córdoba, Mendoza capital, Rosario y Mar del Plata.

Un sondeo de los valores e interés de la demanda por comprar unidades de dos y tres ambientes revela diferencias significativas en los distintos puntos del país relevados.

En las inmobiliarias destacan que en mayo aumentaron 25% intermensual las consultas y sostienen que miles de familias con algunos ahorros en mano comienzan a concretar reservas con la intención de calificar para poder comprar con la ayuda del crédito hipotecario. A partir de ahí surge la pregunta: ¿Cuánto vale un departamento en Argentina?

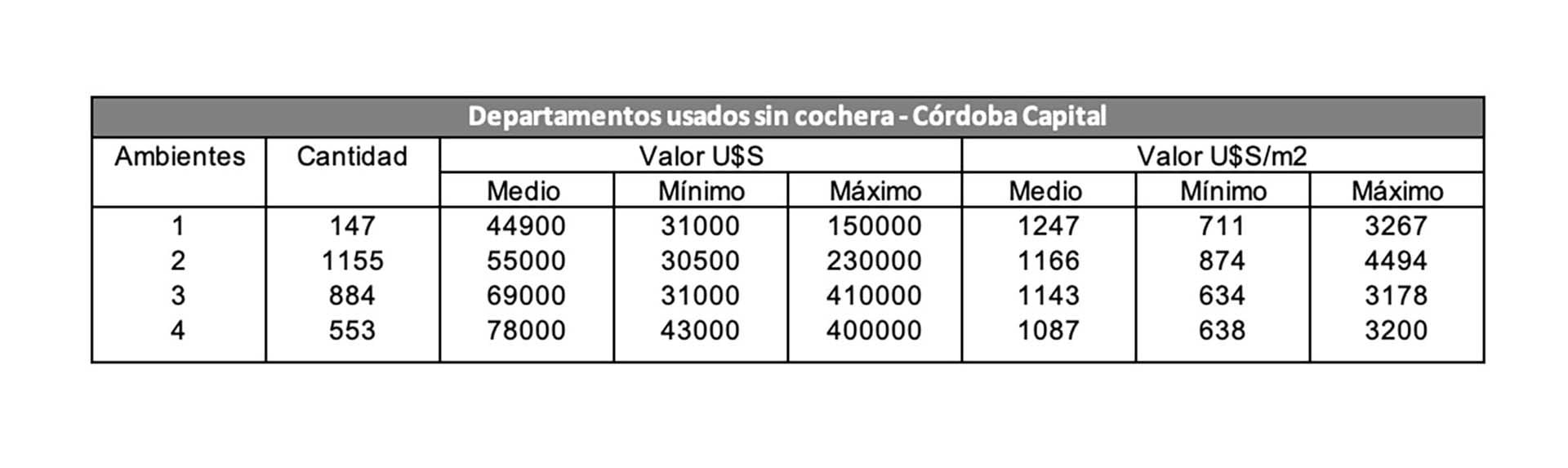

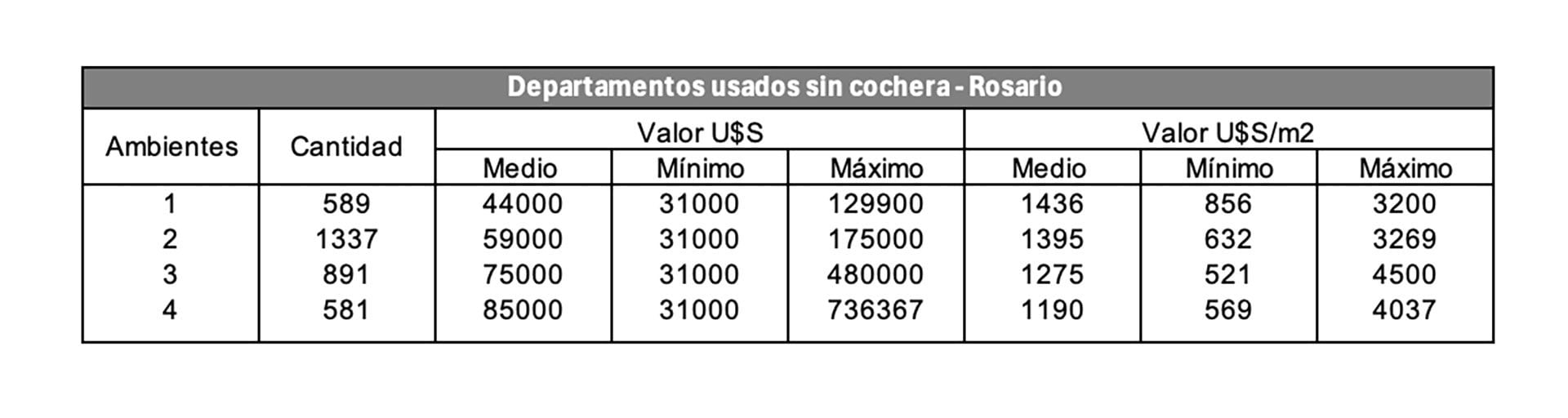

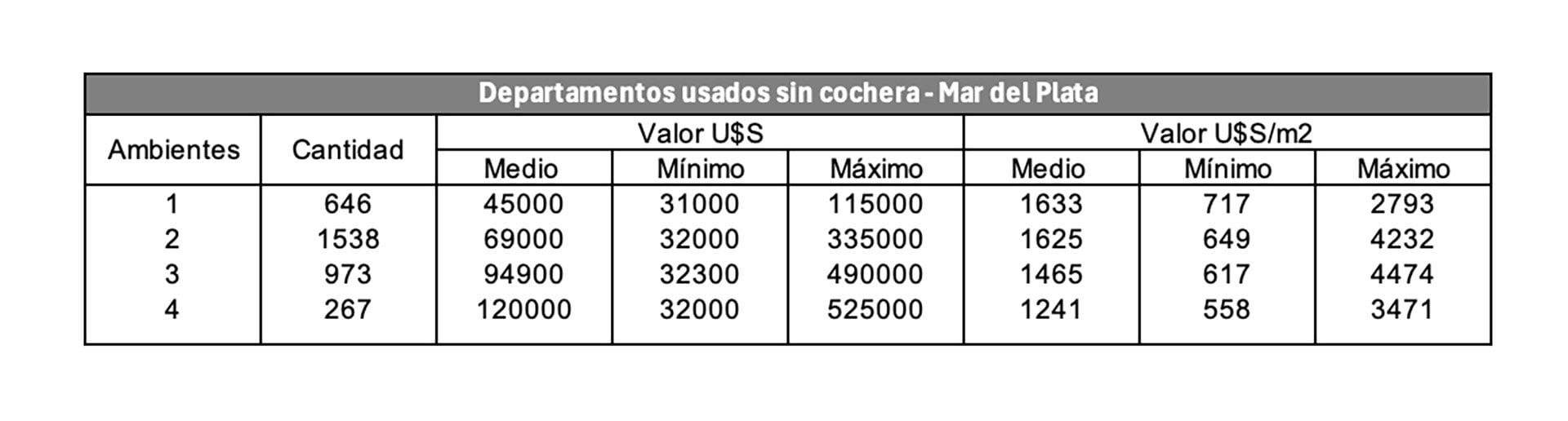

Según Reporte Inmobiliario, en los últimos 12 meses el valor por metro cuadrado de departamentos usados de 1 a 3 ambientes se incrementó en Córdoba Capital 6,4%, mientras que en Rosario y Mar del Plata se redujeron 3,6% en cada caso. Mientras que en Mendoza acusaron mínimas variaciones.

Fuente: Reporte Inmobiliario

Mientras que en CABA, las unidades de dos, tres y cuatro ambientes cotizaron una media de USD 1.835, USD 1.719 y USD 1.628 por metro cuadrado, respectivamente.

“Con respecto a la cotización media de CABA para un departamento de dos ambientes, que son los que más se venden, el m2 en Córdoba cotiza 36,7% por debajo, mientras que en Rosario y Mar del Plata resulta 27,8% y 18,7%”, dijo a Infobae José Rozados, de Reporte Inmobiliario.

Fuente: Reporte Inmobiliario

En CABA se estima que un departamento de dos ambientes usados oscila en USD 115.000 y uno de 3 ambientes en USD 160.000, en promedio.

Impulso crediticio

Quienes piensan en comprar se enfocan en un mercado de oportunidad, con valores de viviendas similares a 2010. En CABA y provincia de Buenos Aires, los precios han descendido casi 50% desde 2018 y dejaron de caer en los últimos ocho meses, iniciando una leve alza del 4% al 7%, coinciden en contar distintas consultoras.

Fuente: Reporte Inmobiliario

En los catorce bancos que ya ofrecen los planes de crédito con garantía real para comprar viviendas están recibiendo miles de consultas semanales.

“Los créditos hipotecarios simbolizan la recuperación económica y reducción de la inflación, y se espera que impulsen la demanda y el valor de las propiedades. Este ciclo positivo podría contribuir a la mejora de Argentina”, comentó Sofía Gancedo, licenciada en administración de empresas y de Bricksave.

Los créditos hipotecarios simbolizan la recuperación económica y reducción de la inflación, y se espera que impulsen la demanda y el valor de las propiedades (Gancedo)

Los expertos del mercado consideran que la demanda y los precios variarán con el renacer del crédito: algunas zonas verán más interés en unidades usadas, pero también abre la oportunidad para acceder a propiedades a estrenar.

En Buenos Aires poco a poco van repuntando los valores de viviendas en venta

Según Rozados, “si hay subas adicionales de precios, eso lo determinará la interacción entre oferta y demanda. No sería favorable que el valor de mercado inicial en el proceso de captación de la propiedad anticipe situaciones y alimente sobrevaluaciones por expectativas futuras”.

En la Docta

Los valores de los departamentos de dos ambientes en Córdoba capital oscilan entre USD 55.000 y USD 70.000, mientras que los tres ambientes varían entre USD 72.000 y 110.000 dólares.

Estos precios están determinados por la ubicación, la antigüedad y las comodidades de los edificios. Las propiedades más caras están en el barrio Nueva Córdoba, que mantiene su popularidad debido a su proximidad a la Ciudad Universitaria.

Zona céntrica de Córdoba: con demanda para comprar

Virginia Manzotti, presidenta del Consejo Federal de Colegios Inmobiliarios (Cofeci) de Argentina, dijo: “En el último año, observamos un incremento moderado en los valores de los departamentos usados y un aumento mayor en las unidades a estrenar. La demanda en el sector de usados se mantuvo estable, mientras que las propiedades nuevas registraron un mayor interés por parte de los compradores”.

Con la vuelta de los créditos hipotecarios se potenció allí un incremento en las consultas, tanto para calificar en los bancos como para la compra de propiedades de segunda mano.

Si tienen expansiones y conexión exterior tendrán más éxito de venta

Este fenómeno se debe por usuarios finales, “y en parte, a la creciente rentabilidad de los alquileres que está atrayendo a los inversores. No obstante, la confianza en estos créditos crecerá gradualmente con la estabilización de la macroeconomía y la reducción de las tasas de interés”, agregó Manzotti.

Zonas en crecimiento

En Rosario los valores de los departamentos usados de dos ambientes oscilan entre USD 55.000 y 65.000 dólares. En cuanto a los de tres ambientes, los precios varían entre USD 75.000 y 90.000 dólares. Las zonas más caras incluyen Parque España, Lourdes y Pichincha, que continúan siendo las áreas más demandadas por los compradores.

Diego Ferreyra, miembro del Colegio de Corredores Inmobiliarios de Rosario (Cocir) y de la inmobiliaria homónima, puntualizó que “en los últimos 12 meses, el mercado inmobiliario rosarino vio fluctuaciones moderadas en los precios de las propiedades usadas. Si bien no se advirtieron incrementos sustanciales, los ajustes respondieron principalmente a la inestabilidad económica y a la escasa oferta en ciertas zonas de alta demanda”.

En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes

Las propiedades nuevas mostraron una tendencia de precios más estable durante este período. La reintroducción de los créditos hipotecarios aumentó las consultas en las inmobiliarias locales.

“Las tasas de interés y la mejora en los ingresos están influyendo positivamente. Las expectativas para el mercado inmobiliario de Rosario son alentadoras, similar a CABA. Sin embargo, la evolución depende de la situación económica general del país”, añadió Ferreyra.

En la Feliz

En Mar del Plata, los departamentos ubicados en zonas como el Centro, La Perla y Plaza Colón, mayormente construidos en las décadas del ´60 y ´70, se consideran usados originales con un valor promedio de USD 1.000 por m2.

La zona céntrica de Mar del Plata siempre atrae a los compradores

“En el Centro, los precios de cierre de departamentos de dos ambientes internos oscilan entre USD 33.000 y USD 55.000, con valores más altos para aquellos que tienen balcón y están orientados a la calle”, precisó Rodrigo Sanz, de Sanz y Ordoqui Propiedades.

Las áreas con edificaciones más modernas y prestigiosas, como Playa Grande, presentan valores superiores, especialmente las propiedades de primera línea de mar.

Durante 2023, los precios de los departamentos en Mar del Plata fueron ligeramente inferiores a los de 2022.

Sanz explicó: “Aunque en CABA hubo subas nominales, esto no se replicó en Mar del Plata. Para 2024, esperamos un leve incremento, pues vemos más consultas y operaciones de venta”.

Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata

“En el último mes, desde que se anunció esta medida, recibimos 11 consultas de personas con crédito hipotecario pre-aprobado, en su mayoría jóvenes que previamente estaban excluidos del mercado de compra venta. Este aumento en las consultas podría elevar los valores en el mediano largo plazo”, comentó Sanz.

Cerca de la cordillera

En el microcentro y sus inmediaciones, Mendoza presenta unidades de dos ambientes de aproximadamente 35 m2 que se encuentran a la venta entre USD 35.000 y USD 40.000, y de tres ambientes entre USD 55.000 y 70.000 dólares.

Con terraza propia y vista hacia la cordillera

Por su lado, lo más cotizado es lo próximo a la Avenida Emilio Civit y aún más al acercarse al Parque San Martín y sus proximidades. Otras zonas en expansión incluyen Godoy Cruz, Guaymallén y Maipú.

Eduardo Rosta, presidente del Colegio de Corredores Públicos Inmobiliarios de Mendoza, comentó que “a medida que se aleja un poco del centro, pero aún dentro de la ciudad, como en la quinta sección y partes de la sexta sección, los precios aumentan hasta un 30% dependiendo de las mejoras y características de los departamentos”.

La desaparición de la Ley de Alquileres permitió que la gente vuelva a optar por locaciones normales, generando una oportunidad de acuerdo entre las partes respecto a la rentabilidad de los departamentos.

El fin del esquema especulativo ligado a los plazos fijos y a la compra de dólares llevó a que muchas personas consideren invertir en propiedades (Rosta)

“El fin del esquema especulativo ligado a los plazos fijos y a la compra de dólares llevó a que muchas personas consideren invertir en propiedades. Las consultas hipotecarias provienen mayormente de personas de entre 30 y 45 años, quienes en su mayoría buscan departamentos de tres ambientes con cochera”, amplió Rosta.

Intersección de las avenidas Mitre y Colón en el centro mendocino

Este grupo etario también muestra interés en casas con dos y tres dormitorios, buscando maximizar los montos y plazos que ofrecen los bancos para créditos hipotecarios.

Respecto a las expectativas de ventas para el próximo año, se espera un mercado muy dinámico en Mendoza. Se prevé que se realicen varias operaciones de compraventa, impulsadas por la receptividad y el atractivo del crédito hipotecario. “Aunque no se anticipa un significativo incremento en los precios de las propiedades, sí se espera una mayor actividad en el mercado debido a las oportunidades que brindan estos créditos”, concluyó Rosta.

Elegida por quienes buscan ganancias y también disfrutan de la playa no solo durante los meses de verano gracias al home office.

24 Marzo de 2024 15.30

La costa atlántica atrae a inversores interesados en resguardar su capital, obtener una renta y, al mismo tiempo, disfrutar de un estilo de vida relajado gracias al trabajo a distancia; esta corriente se mantuvo activa durante el verano aunque, tras las elecciones, disminuyó la cantidad de concreciones debido al desasosiego económico.

Es sabido que para la mayoría de los argentinos, los “ladrillos” significan todavía seguridad. Hoy por hoy, las ciudades playeras les ofrece posibilidades para todos los gustos y bolsillos que unos cuantos ya están aprovechando.

Asimismo, muchas de esas localidades están mejorando su infraestructura y servicios. Esto genera dos efectos. Por un lado, impulsar el aumento de las tasaciones a futuro. Por el otro, atraer a un mayor número de visitantes no solo en la época de vacaciones sino a lo largo de todo el año.

“El ‘ladrillo’ es siempre el ‘ladrillo’. En la Argentina es un negocio que otorga cierta seguridad. En esta zona, su demanda repuntó en los últimos meses de 2023. Continuó vigente en enero y febrero, y aún tenemos programadas un número interesante de visitas a propiedades. No abría los domingos, pero voy a hacerlo ahora para atenderla”, señala Silvana Tykal, titular de Tylkai inmobiliaria.

Un dato interesante: dos grupos se destacan entre estos interesados. Uno es el inversor que ronda entre 40 y 55 años en busca de una segunda casa para destinar al turismo. El otro, en constante incremento, son las consultas de gente del Gran Buenos Aires para radicarse. Abandonan el Conurbano debido a su inseguridad. Este flujo se apuntala en el home office. Asimismo, se detectan parejas de jubilados a quienes les interesa pasar largas estadías en las ciudades marítimas.

“Tuvimos muchas consultas por los lotes pero fueron menores a las registradas en la pospandemia. Ese período fue un boom. Ahora, las visitas cayeron entre 30% y 40%, y 50% las ventas”, marca Martín Galli, socio fundador de El Salvaje. Según los expertos, de 10 visitas genuinas a un inmueble, 2 o 3 realizan una reserva puntual.

Doble incertidumbre

“No estamos solo en un cambio de gobierno, sino también en uno económico. Esta mezcla genera incertidumbre. Es sabido que todo recambio político frena las ventas, pero la modificación del rumbo de la Economía implica mayores consideraciones”, puntualiza Galli.

Sin duda, este tipo de transacciones son atractivas para los medianos ahorristas. “Muchas personas que no pueden comprar algo para alquilar en Buenos Aires, acá sí pueden. Entonces, gana una renta en épocas de verano y además pueden vacacionar”, resalta Tykal.

Bajo esa óptica, los agentes de bienes raíces calculan que, hasta fines de noviembre, se concretaron 11.000 operaciones de propiedades nuevas y usadas en Pinamar, Gesell, Mar del Plata y las distintas playas del partido de La Costa.

“En los últimos dos años, se vendió mucho en Cariló; sobre todo, departamentos con servicios. Los compradores lo disfrutan todo el año. Esto marca una diferencia respecto a otros tiempos cuando solo se compraba para arrendamiento temporario. Ahora, vienen, por ejemplo, de un jueves a un domingo en cualquier momento; en especial, los jóvenes; y en enero lo rentan para pagar los gastos de mantenimiento. Esta demanda se tradujo en aumentos de los precios en torno del 30%”, aclara Rodrigo de Martini, presidente de CELTIS.

Rodrigo de Martini.

Abogados, analistas de sistemas, especialistas en marketing digital, entre otros, se radicaron en los partidos costeros; en particular, durante la pandemia. Este hecho se constata en el censo del 2022. Pinamar pasó de 25.728 habitantes en 2010 a 40.259, y Costa Chica 21.279 a 33.284. La población del partido de La Costa creció 47,6% en esos diez años. En su mayoría, los nuevos pobladores procedían de CABA, La Plata, y zona Norte y Sur del GBA.

Cabe destacar que los valores inmobiliarios de esta región no se depreciaron como en CABA. Dos años atrás, un departamento de 2 ambientes sobre Chiozza (San Bernardo) rondaba entre 40.000 y 50.000 dólares, y ahora se puede adquirir por 35.000 o 40.000 dólares.

Reacomodamiento

“Acá no impactaron tanto los precios como en Capital Federal, donde estaban altos. En nuestro caso, fueron reacomodamientos más pequeños; aunque en porcentajes puedan parecer elevados (25 y 30%)”, explica Horacio Lus, titular de Lus propiedades arquitectura e inmobiliaria.

Por esa causa, los propietarios hoy casi no aceptan contrapropuestas. Así, un monoambiente sobre Chiozza con balcón al frente rondaba los 30.000 dólares. El año pasado, se podía comprar por 26.000 dólares, ahora no baja de los 28.000 dólares.

“Los dueños no escuchan contraofertas, lo que era común hasta el año pasado. Incluso aceptaban un precio especial por pago al contado”, reconoce Tykal.

Otro elemento atrayente es el incremento constante del sector de la construcción y los loteos. “Desde hace tiempo constructores con cierta gimnasia en el área juntaron capital por medio de obras privadas. Después se asociaron con dueños de terrenos para realizar emprendimientos. La mayoría comienza con desarrollos de baja densidad (4, 6 u 8 unidades). Ante el éxito de esos proyectos extienden el volumen, la densidad del lote y la proximidad al mar”, revela Lus.

Silvana Tykal.

Por esto, el negocio en boga es ahora canjear terrenos por unidades terminadas. Este hecho representó la disminución de la oferta de terrenos.

La comunidad boliviana impulsa la construcción en muchos puntos de la costa atlántica. Un número importante de estos constructores se radicó hace tiempo en las primeras playas del partido de La Costa. Después se fueron moviendo hacia otras ciudades marinas de acuerdo a los nichos de mercado que descubrían.

Ahora, la edificación se frenó. El pasar la cotización del dólar oficial de 300 a 800 se tradujo en un incremento del 200% de todos los materiales. Lógicamente, esto elevó el precio del metro cuadrado. Por esta causa los propietarios de inmuebles en ventas no desean rever sus tasaciones.

“Se ralentizó el ritmo de estas operaciones con el fin de conservar capital e incluso reacomodar los valores. En estos momentos de incertidumbre, los compradores que tienen dinero en mano son los qué hacen los mejores negocios”, afirmó el titular de Lus arquitectura e inmobiliaria.

Muchas visitas

A diferencia de otras temporadas, en la costa se intensificaron las visitas a propiedades en venta. Fueron – dicen- 20% superiores a las de otros períodos. Aunque no se concretaron muchas operaciones.

“Más allá de las votaciones, el mercado se mantuvo activo en 2023. Incluso estuvo más que en otras elecciones. A pesar de la incertidumbre, continuó traccionando”, acotó Manuel Ladanaj, socio gerente de Robles casas y campos.

Manuel Ladanaj.

Tras la compra, esas unidades se vuelcan mayoritariamente al mercado de arrendamientos vacacionales. Esto se debe a su rentabilidad. Entonces, la idea es: comprar, usar y alquilar de diciembre a febrero, receso de invierno y fines de semana largos, y de cualquier jueves a un domingo. Esta combinación sería la manera de obtener una buena renta.

Hoy en día, los turistas buscan lugares con un mayor contacto con la naturaleza, playas menos concurridas, y donde practicar deportes náuticos. Estas características llevaron a diseñar nuevos destinos y a resurgir a otros.

“En los últimos tiempos, Chapadmalal tiene mucho auge impulsada por personas interesadas en entornos tranquilos y naturales, cerca del mar. Sin olvidarnos del impulso del surf y sus playas más despobladas. Se están realizando allí desde complejos turísticos hasta casas unifamiliares”, manifiesta Ladanaj.

La mejora de la infraestructura y servicios en algunas localidades costeras permite a los inversores pensar en una contexto positivo de largo aliento. “Antes de decidir abrir nuestro emprendimiento, realizamos un estudio macro sobre la zona. Se detectaba ya entonces, un crecimiento de las infraestructuras viales, escolares, habitacionales y de servicios de modo lento pero constante. En cierta medida, esto respondía a un constante aumento demográfico”, detalla Martín Galli, socio de El Salvaje.

Martín Galli

Por eso, los barrios cerrados tuvieron tanto éxito en la costa. Ahora se detectan movimientos entre ellos. Es común que los primeros habitantes de estos emprendimientos busquen nuevos horizontes una vez consolidado el country se redireccionan hacia lugares más pacíficos y cercanos a los centros urbanos.

Mercado turístico

Ese comportamiento dificulta hoy la venta de esas viviendas. Más bien, influye a la baja en los precios. No obstante, con un presupuesto de 250.000 dólares se puede construir en esos barrios una propiedad de 5 ambientes, 2 baños y medio, piscina, entre otros servicios. Una vez finalizada, la propiedad se destina al turismo.

“Muchas veces, la gente con un pequeño ahorro que no sabe qué hacer y lo tiene debajo del colchón, lo invierte en inmuebles costeros para rentar en las vacaciones. Por ahí no le reditúa tanto, pero no perderá capital”, afirma Lus. Es común que por un departamento de 30.000 dólares se obtenga de enero a febrero una rentabilidad entre el 5% y 10%, durante una temporada muy buena.

Para algunos agentes, octubre y noviembre pasados fueron meses de mucho movimiento en cuanto a compra de inmuebles en Cariló. Es sabido que ya quedan muy pocos lotes hoteleros o multifamiliares en esa zona. Ante eso, la demanda se dirige a nuevas zonas como el Divisadero donde se están realizando varios desarrollos de diversos tipos.

“Compran, por lo general, su segunda vivienda para pasar 4 días a la semana o por estadías largas, de 3 meses al año. Son jóvenes de 30 años que se toman descansos entre tareas, o personas mayores jubiladas con un buen pasar”, explica De Martini quien es también martillero de RDM negocios inmobiliarios.

Según cálculos a mano alzada, estas inversiones pueden ofrecer una rentabilidad neta anual de 2% o 5% en dólares.

En el municipio de Villa Gesell, Mar de las Pampas y alrededores son las preferidas por los inversionistas. “En nuestro caso la primera etapa de entrega inmediata fue muy exitosa. Sacamos un producto nuevo (preventa) que implica cierto grado de incertidumbre (30% en efectivo y el resto a 36 cuotas con entrega a 2 años). Esta fue una temporada de mucho hablar. La gente lo piensa más por las circunstancias actuales”, indica Galli, de El Salvaje.

Horacio Lus

Los descensos de la inflación y del dólar generan – dicen- un buen contexto para retomar estas operaciones. Mucha clase media acomodada busca su segunda casa. Entre 80% y 90% procede de CABA y grandes centros urbanos como Córdoba o Rosario. Un porcentaje menor viene de localidades cercanas como Costa Esmeralda, Pinamar, Mar del Plata o de zonas rurales. Pueden conseguir terreno entre 14.000 y 20.000 dólares el metro cuadrado.

Diferencia de inversores

“Se debe considerar que la dinámica de los lotes es distinta a la de los departamentos. Sus compradores pueden mantenerlo en el tiempo, a ver qué pasa”, asegura Galli.

Asimismo, a los inversores se los detecta en el arranque de esos emprendimientos. Mientras los interesados en radicarse en ellos llegan con el proceso de consolidación.

Existe además una tercera fase, la del alquiler turístico. En los barrios cerrados más nuevos, esa oferta es muy acotada y la demanda es constante. Por una casa de living, tres dormitorios de unos 150 m2 se puede obtener una renta mensual por turismo de 10.000 dólares.

“Como es usual, en Mar del Plata, los inmuebles más elegidos siguen siendo los de la primera línea del mar, la zona de las playas Grande y Varese, o en el boulevard del golf. Eso sucede tanto con unidades nuevas o usadas ya que en esos sectores se encuentran los mejores edificios”, precisa Ladanaj.

A partir de 2002, se sumó el distrito del Arte y el Diseño sobre la calle Juan B Justo. Superará los 120.000 m² distribuidos en seis propiedades de lujo y espacios comunes.

De acuerdo a los analistas, la baja de los precios de 2018 fue también menos notoria en la Feliz. “Inclusive, muchas propiedades mantuvieron sus valores ante la alta demanda”, subraya el socio gente de Robles casas y campos.

Por ese motivo, ronda los 3.000 dólares el metro cuadrado de un departamento en primera línea. Igualmente, crecieron los proyectos en la periferia. Así, el metro cuadrado oscila entre los 1.500 y 2.100 dólares en esos puntos.

En tanto, en el partido de La Costa, se observa la asociación entre jóvenes para adquirir tierras y edificar, ya sea para destinarlo al turismo o para su posterior venta.

“En San Bernardo, por ejemplo, no existen muchos terrenos disponibles. Ante este las constructoras o los estudios de arquitectura salen a buscar otros lugares dentro del municipio como Las Toninas y San Clemente”, subraya Tykal.

Una curiosidad es que aumentan las permutas de inmuebles. Son transacciones mano a mano donde se canjea una vivienda en Adrogué por una en Mar de Ajó donde el único costo son los gastos inmobiliarios.

“Siempre se debe considerar que en La Costa existen clientes de todos los segmentos económicos. En este hecho radica el éxito del municipio y eleva su perfil”, finaliza Lus.

21-08-2014 La mayoría de los especialistas en el sector da por perdido este año como consecuencia de la incertidumbre económica. Sin embargo, creen que la coyuntura no les será tan adversa el año próximo y por eso prefieren demorar las decisiones

En medio de una retracción importante del mercado, los desarrolladores inmobiliarios prefieren pensar que la coyuntura no les será tan adversa después del 2015. Mientras tanto, buscan nuevas estrategias y alternativas de financiamiento en el mediano plazo, para darle mayor previsibilidad al negocio.

En los próximos dos años «el cambio va a ser positivo. Por eso, debemos llegar a ese punto con mucho producto para ofrecer al mercado que hoy está frenado por la incertidumbre», señala Gonzalo Monarca, CEO del grupo del mismo nombre e impulsor de la licencia chilena Lagoon en sus emprendimientos suburbanos. Para impulsar las ventas, la firma acaba de lanzar un sistema de «cuota controlada«. Es decir que su valor -en pesos- sólo puede variar hasta un 15% por año.

Junto con otros desarrolladores, el empresario participó de una mesa sobre «Cómo actuar en la coyuntura», que fue parte del 6° Congreso de Desarrollos e Inversiones Inmobiliarias, que se realiza -hasta hoy- en Puerto Madero. Allí, fueron convocados los principales referentes del mercado. Y paralelamente, en la Expo Real Estate, se presentaron en distintos stands, con los más destacados desarrollos inmobiliarios de Argentina, Uruguay, Miami, Paraguay, Ecuador, Panamá y hasta Dubai, tal como informa Clarín.

Entre los desarrolladores locales, Horario Parga, director de la empresa cordobesa Edisur, coincidió en la descripción del escenario: «estamos en un camino empedrado y hay que ir con mucho cuidado, pero lo importante es continuar en movimiento», señaló en cuanto a la medicina que aplica a su propia empresa.

En tanto, Mateo Salinas, director de Eidico, la firma que incursionó en el sistema cooperativo de desarrollo al costo, opinó que, «en tiempos de crisis también surgen oportunidades«. No obstante, contó que la empresa optó por «bajar la cantidad de metros cuadrados de los lotes» que comercializa. «Este año, la estamos peleando», dijo. «Con lotes más chicos que la gente pueda pagar», resumió.

Sucede que el sector es víctima de un combo explosivo, explica Germán Gómez Picasso, analista del sitio especializado Reporte Inmobiliario. «Con los altos costos de la construcción más la devaluación, el comprador se retrae porque siente que con los dólares que tiene debería comprar más metros cuadrados», señala.

En julio, según el índice de la Cámara Argentina de la Construcción ( CAC), el costo para edificar aumentó 6,4% y acumula un 28,1% en lo que va del año.

Si bien los desarrollos al costo están un poco mejor que el sector de compra y venta de inmuebles usados (prácticamente paralizado tras el cepo al dólar), también se está observando que tiende a desaparecer la oferta en pesos en muchas áreas de la ciudad de Buenos Aires, apunta el analista . «Y esto es por la poca previsibilidad que tiene el constructor «. Solo los productos de mayor escala están sosteniendo las ventas en pesos», destacó.

Por eso, si bien la mayor parte del mercado utiliza la figura del fideicomiso al costo, ahora, casi todos exigen un anticipo del 40 o 50% del monto final, con cuotas ajustables por el índice CAC y en muchos casos, se prolongan los tiempos de las obras. «Hoy los desarrolladores están en un momento muy difícil y sin previsibilidad de solución», según el analista.

21-07-2014 Mientras la compraventa de unidades terminadas no repunta, este segmento de negocios se posiciona como uno de los pocos que sigue captando una demanda estable. Por el lado de la oferta, se registró una depuración y desaparecieron los «pooles de amigos devenidos en desarrolladores»

Por Patricio EleiseguiÚltima actualización: 21/07/2014 11:07:00 am

El negocio inmobiliario no detiene su caída: en mayo, la compraventa de inmuebles en Capital experimentó un desplome de más del 15%.

De este modo, durante los cinco primeros meses, el total de escrituraciones acumuló un preocupante descenso de casi el 7%, de acuerdo con datos del Colegio de Escribanos porteño.

La cantidad de operaciones registradas en mayo (menos de 2.900) fue incluso más baja que la de igual mes de 2009, un año que venía atravesando los coletazos de la crisis internacional.

Este contexto adverso, derivó en una caída de los precios en dólares de las propiedades terminadas.

En este sentido, un informe de la Cámara Inmobiliaria Argentina (CIA), da cuenta de que el impacto en las cotizaciones se ha venido sintiendo a partir de enero, y que esta contracción «da cuenta del mal momento del mercado».

En este contexto, vale la pena repasar cómo están las cosas para un segmento del negocio inmobiliario que siempre ha generado sumo interés en muchos argentinos: los proyectos desde boca de pozo. Es decir, aquellos en los que los particulares participan desde la gestación de la obra.

¿Se han sumado a la «mala onda» que hay en el sector? ¿O, por el contrario, siguen manteniendo su atractivo en cuanto a la cantidad de adeptos y rentabilidad que ofrecen?

Una primera pista la aporta Diego Migliorisi, de Migliorisi propiedades: «La inversión en boca de pozo sigue manteniendo su solidez y ofreciendo una rentabilidad muy interesante. Es un negocio muy seguro, a diferencia de otros en los que el riesgo es mucho mayor».

Buen margen de ganancia para particulares

En general, las fuentes del sector consultadas por iProfesional coinciden con el diagnóstico de Migliorisi, si bien consignan que el rendimiento cayó un poco respecto del de hace unos años.

Antes del cepo cambiario y en épocas del «boom del ladrillo», los particulares que se sumaban a un proyecto desde boca de pozo lograban una rentabilidad del orden del 25% al 30% en dólares, para un desarrollo a dos años.

Hoy esos guarismos se han reducido, más allá de que se tenga que considerar a la moneda local como referencia.

«Hace unos años, la rentabilidad que se obtenía al invertir en un buen proyecto podía ser excelente. En la actualidad, se logra un 20% en pesos en términos reales. Es decir, por encima la inflación. Estas cifras pueden variar según el tipo de obra y la ubicación», asegura Migliorisi.

Carlos Spina, gerente comercial Argencons, afirma: «En boca de pozo, si por ejemplo se mide en metros cuadrados, el inversor logra una alta capitalización».

¿Y en dólares, cuánto se gana? «Dependerá de cómo esté el mercado inmobiliario -en cuanto a oferta y demanda- al finalizar la obra como también del ritmo devaluatorio que imponga el Gobierno hasta ese momento», agrega el directivo.

Javier Rius, gerente general de Ayres Desarrollos, aporta otro dato: «Los emprendimientos que más se están demandando son los de dos y tres ambientes con amenities, ya que ofrecen buena renta para el inversor».

«Las zonas donde más se concentran los proyectos en Capital Federal corresponden a Palermo, Belgrano y Caballito. Ha habido algo de derrame hacia otros barrios, como Almagro«, afirma José Rozados, CEO de Reporte Inmobiliario.

Y agrega: «Fuera de Buenos Aires, se sigue construyendo mucho en la zona norte, en lugares como Vicente López. En el sur, hay varios proyectos que avanzan en Lomas y Lanús».

Los desarrolladores, más apretados

Un cambio que se observa en este segmento de negocios tiene que ver con «los tiempos económico-financiero» que deben manejar los desarrolladores para este tipo de proyectos.

«Los lapsos para lograr una ganancia se modificaron sustancialmente. En las buenas épocas, el grueso de la preventa se realizaba principalmente mientras se desarrollaba la obra. Es decir, la empresa ya contaba con buena parte del dinero al año de concluido el emprendimiento», apunta Migliorisi.

«En la actualidad, se debe esperar entre dos años y dos años y medio», asegura. Desde Ayres coinciden: «Los tiempos para lograr una ganancia en muchos casos se estiran hasta los tres años».

Los inversores, más cautos

En cuanto a la ganancia para el desarrollador, desde el sector afirman que la misma ha caído sustancialmente en términos reales. Y no faltan los que aseguran que muchas veces este porcentual no le compensa el riesgo incurrido a quienes gestan la obra.

Los menores márgenes y el cepo cambiario hicieron que el sector haya experimentado una depuración en cuanto a la oferta de este tipo de emprendimientos.

Estas iniciativas han vuelto a manos de desarrolladores profesionales y solventes, en tanto que los developers amateurs han salido un poco de la escena.

Tal como aseguran en el rubro, «desaparecieron los dentistas devenidos en desarrolladores inmobiliarios».

Antes, era común encontrarse con un pool de amigos que compraban un terrenito, contrataban a un arquitecto, levantaban un edificio de unos pocos pisos y se hacían de una muy buena ganancia.

En algunos casos, hasta les insumía poco capital porque apalancaban financieramente la obra con la misma preventa.

Hoy, como aseguran los expertos consultados, esos players han vuelto a sus profesiones.

Este cambio -además de la caída en la rentabilidad y del cepo- está potenciado además por las dificultades para acceder a créditos a tasas razonables.

Así las cosas, el mercado ha ido depurándose y han quedado principalmente los desarrolladores con expertise, espalda financiera y amplio conocimiento del negocio.

También se da el caso de inversores que compran terrenos bien ubicados, pero no para empezar a construir ahora, sino para tenerlos hasta que haya cambios en las condiciones de mercado.

«Es cierto que aquellos que invertían sus flujos de excedentes en pesos en este tipo de proyectos han ido desapareciendo del negocio», señala Spina, de Argencons.

También existen diferencias respecto a las épocas doradas y boom de construcción, en las que todo metro cuadrado que se ponía a la venta rápidamente se «evaporaba».

Incluso, en muchos casos, producto de una demanda ávida de comprar que no reparaba demasiado en la calidad y en las terminaciones de la unidad.

Ahora «los particulares están mucho más prudentes y se muestran más selectivos. Hacen un análisis más detallado de plazos y precios», afirma el directivo de Ayres.

Rozados coincide con que la rentabilidad en baja limitó la oferta. Asegura que se enmarca en un momento complicado del mercado inmobiliario, que experimenta un descenso generalizado en la cantidad de escrituraciones.

Ladrillo nuevo, vida nueva

El director de Reporte Inmobiliario asegura que, en la actualidad, «el mercado de los nuevos desarrollos resulta de principal interés para quienes buscan en el ladrillo la posibilidad de una nueva vivienda».

«Para este tipo de inversores, claramente estas iniciativas son oportunas porque permiten entrar en pesos y dan cierta comodidad con el pago en cuotas».

¿Qué pasa con los que compran para revender? Rozados agrega que «quien sale a vender exige cash y todo junto, sin financiación».

Y agrega: «El problema en esta instancia es conseguir a la persona que ponga toda la plata. Esta dificultad se viene dando desde que se impuso el cepo. Y este es un factor que aleja a los que compran desde boca de pozo para luego traspasar rápido la unidad».

La construcción no levanta cabeza

Los permisos de construcción en la Ciudad experimentaron un desplome de algo más del 50% en 2013, según las estadísticas que maneja el gobierno porteño.

«Este descenso se suma a la baja del 24% que se había registrado en 2012 con respecto al 2011», agrega Rozados.

Si se analizan los permisos por barrio, por primera vez en diez años no fue Palermo la zona estrella sino Belgrano, que lideró el ranking de la mayor cantidad de obras nuevas. Detrás se ubicaron Palermo, Villa Urquiza, Balvanera y Caballito

19-04-2014 En 2013 se asentaron 60.182 escrituras en el ámbito porteño, el menor número desde 1980, cuando se inició la serie de medición estadística. Los intentos oficiales por reactivar al sector, como fue el plan cedin, no han logrado apuntalar la comercialización de viviendas

Última actualización: 19/04/2014 9:04:00 am

Un informe de la consultora especializada Reporte Inmobiliario, en base a cifras del Registro de la Propiedad Inmueble de la Ciudad de Buenos Aires, señala que en 2013 se confeccionaron 60.182 escrituras en el ámbito porteño, el número más bajo en 34 años.

Reporte Inmobiliario refirió que el Registro de la Propiedad Inmueble -dependiente del Ministerio de Justicia y Derechos Humanos de la Nación- había suspendido el suministro de las cifras de escrituras inscriptas «a partir que los números comenzaran a reflejar la fuerte contracción de la actividad inmobiliaria».

Eso sucedió con la imposición de las restricciones cambiarias a fines de 2011, datos que «permiten recuperar un indicador histórico objetivo para medir la actividad inmobiliaria en la ciudad».

La consultora subrayó que de casi 91.500 escrituras en 2011 se pasó a 60.182 en 2013, período en el cual también cayeron los registros de unidades a estrenar. Las operaciones del año pasado resultan un 34% inferiores al promedio general que surge entre los años 1980 y el 2013, de 91.215 escrituras.

«De la inscripción de escrituras traslativas de dominio en el Registro, surge lo que tal vez buscaba esconderse al ocultar los datos, que el año 2013 fue el peor del que se tenga registro durante los últimos 34 años», indica el estudio, según Infobae.

Ya 2012 había quebrado el piso histórico, con 73.099 transacciones registradas en la Capital Federal, por debajo de las escrituras de 2009 (75.950), 1988 (78.500) y 2001 (79.760).

En 2012, con plena vigencia de las restricciones cambiarias, las escrituras cayeron con relación al 2011 un 20% para luego en 2013 volver a caer en un 17,7% interanual con respecto al 2012. «Los datos ratifican claramente el fuerte impacto que produjo en la actividad de compraventas inmobiliarias la imposición del cepo cambiario y el virtual desdoblamiento del mercado de cambios que se dio a partir del mismo», describe Reporte Inmobiliario.

Por otra parte, quedó en evidencia el fracaso de las iniciativas oficiales para pesificar el mercado inmobiliario, como los intentos para reactivar las operaciones a través del aún vigente blanqueo de capitales y la emisión de los CEDIN.

Debido al atraso en el valor del mínimo exento que determina quién paga y quién no, el cual no se actualiza desde 2007, cada vez más personas pueden convertirse en contribuyentes del gravamen. Cómo evolucionó el tributo al patrimonio en la Argentina. Ejemplos prácticos. La opinión de expertos

Por Gonzalo Chicote y Hernán Gilardo

Última actualización:

01/04/2013 8:04:11 am

En la actualidad, cada vez más personas son contribuyentes del Impuesto sobre los Bienes Personales.

Y esto tiene que ver, fundamentalmente con dos razones:

Un contexto inflacionario en el que los precios de los bienes aumentan constantemente.

Y que este impuesto alcanza a los bienes -gravados- cuyo valor supera los $305.000.

Ambos puntos son cruciales para «sacar la foto» del patrimonio a fin de cada año y analizar si corresponde presentar una declaración jurada ante la AFIP y, consecuentemente, pagar el gravamen. Por un lado, porque hoy en día no se necesita tener demasiados bienes como para encuadrar como un sujeto obligado frente al fisco.

Sucede que con un pequeño departamento y un auto usado «sobra» porque fácilmente se supera el mínimo exento de 305.000 pesos.

El problema radica en que ese valor no ha sido modificado desde 2007,pese a que la inflaciónacumulada desde ese año es cercana al 240 por ciento.

Considerando que en la liquidación hay que tener en cuenta a los inmuebles, automóviles, el dinero en cuentas bancarias, entre otros, y que las tablas de valuación para los mismos -que publica la AFIP- contemplan año a año una actualización que no se acompaña de un ajuste en el mínimo exento, irremediablemente, se genera un efecto que es negativo para el bolsillo de los contribuyentes.

Para ilustrar esta situación, vale mencionar que en lo respectivo a propiedades sigue creciendo la cotización en dólares del metro cuadrado en todo el país. Y que, por ejemplo, en barrios porteños como Palermo subió hasta un 110 por ciento.

En tanto, el valor de los inmuebles se guía por el dólar por lo que una misma propiedad en 2007 podía no generar el pago del tributo mientras que ahora sí.

Mario Volman, socio de Kaplan, Volman & Asociados, explicó que «el flagelo de la inflación erosiona los ingresos de la población en materia de su capacidad de compra con sus rentas fijas y también causa problemas en materia tributaria».

Según el experto, Bienes Personales «ha quedado desactualizado por el paso del tiempo y de las variaciones de precios. Una vivienda o un automóvil no cuestan lo mismo ahora que en el año 2007«.

Según Volman, ello se ve agravado porque los inmuebles deben valuarse de acuerdo con lo que establece la ley. Es decir, a su valor de compra -según la escritura, más gastos de adquisición y neto de amortizaciones acumuladas- o a la valuación fiscal para el pago del Impuesto Inmobiliario provincial o de la Ciudad Autónoma, el que fuera superior.

En tanto, la consultora tributaria Flavia Melzi destacó que si se aplicara el Índice de Precios Internos al por Mayor (IPIM) publicado por el INDEC desde la fecha de la última modificación «el mínimo exento debiera elevarse a $491.100».

«Algo similar ocurriría de aplicar como pauta de ajuste el Índice de Salarios, que daría un monto de $454.511. Incluso considerando el dólar oficial, llegaríamos a $433.329«, precisó la especialista.

Y concluyó: «A fin de evitar atrasos en la fijación de dichos mínimos, se exhibiría como razonable consensuar una metodología de repotenciación automática, de modo de evitar el incremento de la presión tributaria por el mero efecto de la inflación».

Ejemplos que «hablan» por sí solos En 2007 quedaba alcanzado por el tributo quien adquiría un inmueble de casi 120 m2 en un barrio como Nueva Pompeya. En 2013, esa cantidad se reduce a 35 m2.

Es decir, comprar un modesto monoambiente en el sur de la Ciudad termina convirtiendo al propietario en contribuyente de Bienes Personales.

Consultado por iProfesional.com, Germán Gómez Picasso, CEO de Reporte Inmobiliario, aseguró que «hoy, con ese dinero, no se compra prácticamente nada, ni en la Ciudad de Buenos Aires, ni en la mayoría de las zonas del conurbano bonaerense».

Y advirtió: «Hay que tener en cuenta que aproximadamente a ese montoestá cotizando una cochera en la Capital debido a la fuerte revalorización en pesos que tuvieron las propiedades a partir del cepo cambiario».

Otro ejemplo es el un propiestario de un departamento ubicado en Palermo de 60 m2 que fue adquirido en 2007, quien no pagaba el impuesto en ese momento ya que su valor era cercano a $240.000.

En cambio, por ese mismo inmueble, en la actualidad debería abonar el tributo a una tasa del 0,75% dado que su cotización es superior a los 1.290.000 pesos.

En tanto, una propiedad en Caballito de 100 m2 en 2007 hacía que su titular abonara un poco más de $1.900 al año, mientras que quien haya adquirido en 2012 una vivienda similar deberá afrontar un gravamen anual de 12.900 pesos.

No obstante, el valor de los departamentos no es el único que demuestra el atraso del mínimo de $305.000. Los valores de los automóviles también evidencian la falta de actualización.

Por ejemplo, un Chevrolet Astra GLS 2.0 cotizaba en 2007 a $58.000, mientras que en 2012 a $80.600. Es decir, casi un 40% mayor. Sin embargo, esa diferencia es del 60% en el caso de un Ford Fiesta 1.6L EDGE PLUS.

Comparando vehículos de alta gama, mientras que el que compraba un BMW 530D A seis años atrás no pagaba Bienes Personales (ya que su valor era de $258.000) aquella persona que haya adquirido dicho vehículo el año pasado deberá pagar el tributo debido a que la AFIP fijó su precio en 451.100 pesos.

El análisis de los expertos

Mario Buedo, socio del estudio Montero & Asociados, destacó: «Sin lugar a dudas, éste es otro impuesto que ha sufrido los embates de la inflación respecto de su modalidad de cálculo, con efectos perjudiciales para los contribuyentes».

Y esto es así, según el especialista, debido a que «en la medida que no se ha actualizado el importe del mínimo exento más personas se ven alcanzadas por el tributo convirtiéndolo cada vez más en un gravamen que alcanza manifestaciones patrimoniales que no representancapacidad contributiva».

En tanto, Volman consideró correcto que exista un impuesto sobre el patrimonio que deje afuera a la población de menores recursos pero advirtió que «se debe contar con un mínimo exento actualizado».

Un ajuste necesario

Consultado al respecto, Iván Sasovsky, director de Sasovsky & Asociados, sostuvo que es importante que los legisladores identifiquen la necesidad de efectuar una modificación inminente en Bienes Personales.

No obstante, aclaró que «dicha necesidad debe ser saciada con una ley seria, que contemple los distintos supuestos de la realidad de los ciudadanos y, principalmente, de la capacidad contributiva que los mismos tengan».

El especialista afirmó que las normas referidas al patrimonio «deben sufrir un cambio radical que implique una visión progresista de la tributación, emanada de la tenencia de bienes».

«Desde esa concepción, es cuando vamos a producir un verdadero desarrollo en nuestro sistema legislativo«, concluyó Sasovsky.

La historia del impuesto al patrimonio

Para entender cómo surge el impuesto que recae sobre el patrimonio resulta conveniente realizar un breve repaso histórico.

Al respecto, Buedo explicó que recién en 1972 se sancionó la Ley 20.046 que dispuso la creación del Impuesto al Patrimonio Neto, antecedente directo del Impuesto sobre los Bienes Personales.

Este gravamen como tal duraría muy poco porque en 1973 se derogó (por medio de la Ley 20.069) y se suplantó por otro complementario del tributo sobre el capital de las empresas, con un título que alcanzaba los patrimonios de las personas físicas y sucesiones indivisas.

Por problemas de implementación y reglamentación -debido a la complejidad de su redacción-, no entró en vigencia por los años 1973 y 1974. La reforma impositiva sancionada a partir de 1976 creó el gravamen sobre el Patrimonio Neto desde el año fiscal de 1975, que rigió hasta 1989.

En 1985, fue modificada sustancialmente por la Ley 23.297, en un contexto político cambiante con el advenimiento del régimen democrático y el cambio de la situación económica.

Con el Gobierno iniciado en 1989, varió la opinión sobre el Impuesto al Patrimonio Neto y se propició su derogación a partir del año fiscal 1990, atribuyéndosele al tributo importantes defectos.

Desde el año 1991, y con una supuesta afectación al recupero de los ingresos de la clase pasiva, comenzó a aplicarse en la Argentina un gravamen sobre el Patrimonio Bruto de las personas físicas, es decir, considerando sólo los bienes de los sujetos sin deducir las deudas, denominado Impuesto sobre los Bienes Personales no Afectados al Proceso Económico (Ley 23.996).

Este tributo tenía algunas falencias desde el punto de vista de la técnica tributaria, entre las que se destaca las importantes exenciones (permitiendo el ahuecamiento de la base de imposición), los métodos de valuación de determinados bienes (especialmente los suntuarios) y las altas tasas. Por esta razón no rindió en la medida que se esperaba, inclusive por falta de controles.

Fue así que, aprovechando el contexto económico del país afectado por el entorno internacional (crisis mexicana), sufrió una reforma muy importante durante el año 1995.

En ese escenario y buscando obtener una mejora en la recaudación, la Ley 24.468 introdujo modificaciones sustanciales al impuesto que incluían la derogación de exenciones a las inversiones financieras en el país, la reducción de la tasa y la aplicación de la figura del responsable sustituto sobre ciertos bienes del país correspondientes a empresas del exterior.

Los vaivenes de la economía argentina hicieron que se retrocediera respecto de la eliminación de las exenciones sobre activos financieros, hoy eximidas por los incisos g) y h) del artículo 21.

Sin embargo, la modificación propiciada por la Ley 26.317 fue la más importante de los últimos años.

Esto es así, según el especialista, debido a que se cambiaron lo que hasta ese momento era un mínimo no imponible (puesto que estaba gravada la diferencia entre el valor computable de los bienes retrayéndole $102.300) y se incorpora el nuevo valor de $305.000 al articulado con los demás conceptos exentos.

El otro cambio importante fue la incorporación de la obligación de las sociedades -en su carácter de «responsables sustitutos»- de ingresar, en función del porcentaje de participación de tenencia de la persona física en el capital, el 0,50% del Valor Patrimonial Proporcional de las acciones.

«El efecto de tal modificación constituyó un verdadero atentado a la proporcionalidad que deben tener los impuestos, en la medida que se mantuvo como tasa única la menor de las alícuotas. Así se vieron beneficiados los sujetos con bienes superiores a $750.000«, remarcó Buedo.

Y concluyó: «Es decir, aquella persona que poseía una pequeña participación accionaria (por ejemplo $150.000) y que hasta ese momento no tributaba impuesto comenzó a pagar bajo esta figura. En cambio, otra que poseía un paquete accionario mayor (por ejemplo, $4.000.000) paga la tasa más baja (0,5%) cuando antes abonaba la alícuota máxima«.

De esta marera, se puede observar que el gravamen tal como se lo conoce se creó en medio de una crisis y, pese a que buscaba que quienes poseen un patrimonio importante paguen por él, recibió cambios que generaron un aumento de la presión tributaria sobre quienes no cuentan con una verdadera capacidad contributiva.

La provinicia de Buenos Aires comenzará a aplicar desde julio un nuevo impuesto,aprobado por ley a fines del año pasado, que alcanzará a los propietarios de más de un inmueble del mismo tipo radicados en el territorio provincial.

La nueva carga fiscal que alcanzará a unos 90 mil contribuyentes que en conjunto poseen 450 mil partidas, le representará a la Provincia alrededor de 400 millones de pesos, lo que contribuirá a atenuar su grave situación financiera.

El nuevo tributo a los multipropietarios gravará con un adicional a aquellos contribuyentes que tengan más de una propiedad urbana del «mismo tipo de planta», más de un campo, más de una casa o más de un terreno considerado baldío.

Se explicó que la posesión de una vivienda y de un campo, por ejemplo, no será gravada por ese adicional, mientras el dueño de dos casas y un terreno baldío pagará el plus en el Inmobiliario únicamente por sus dos inmuebles.

La Agencia de Recaudaciones Bonaerense (ARBA) prevé aplicarlo a partir del julio yserá pagadero en tres cuotascuando las sumas sean abultadas.

De acuerdo con lo explicado por ARBA, el monto del adicional que abonará cada contribuyente con propiedades múltiples surgirá de la resta entre lo que abonaría en concepto del Inmobiliario Urbano (o del Inmobiliario Rural, o Baldío) en caso de sumarse las valuaciones fiscales de sus, al menos, dos propiedades, y aplicando una mayor alícuota en función del total de ese monto, y lo que paga en la actualidad por esas propiedades, ya que a cada una de las cuales, de manera individual, se le aplica una alícuota menor.

A modo de ejemplo, se cita el caso de un contribuyente que posee dos inmuebles urbanos edificados cuya valuación es de 500.000 pesos cada uno, la alícuota del nuevo impuesto no resultará la misma si se efectuara una liquidación por cada inmueble (como ocurre hasta el momento) que si se lo hiciera sobre el monto de valuación fiscal considerando la suma de ellos, es decir, 1 millón de pesos».

«En el primer caso la alícuota efectiva considerando la tabla sancionada para el periodo fiscal 2013, sería de 0,93 por ciento por lo que pagaría un tributo de 9.325 pesos, mientras que en el segundo caso, sumando las dos valuaciones fiscales, la alícuota efectiva sería de 1,39 y el impuesto determinado sería de 13.930 pesos«.

De esta forma, el impuesto complementario para este multipropietario ascendería a la suma de 4.604 pesos, cifra resultante de la diferencia entre 13.930 y 9.325 pesos.

Esta imposición, según el informe, no alcanzará a todo el universo de propietarios con más de una propiedad de la misma planta; cuando la diferencia a cobrar como resultado del cálculo sea menor a los 400 pesos, el nuevo tributo no se cobrará, de acuerdo a lo indicado por fuentes oficiales.

Desde ARBA, se indicó que «la idea subyacente de este desdoblamiento del impuesto en dos definiciones de hecho imponible que se corresponden con un inmobiliario básico liquidado por inmueble, y un inmobiliario complementario por cada conjunto de ellos que posea un mismo contribuyente, es potenciar la progresividad del impuesto acumulando para ello las bases imponibles, de modo que se tribute en esos casos a una mayor alícuota».

El tributo se abonará en una sola cuota con vencimiento en julio para aquellos casos en que la diferencia sea entre 400 y 800 pesos y en tres cuotas para aquellos que superen ese monto que vencerán en julio, septiembre y noviembre.

07/01/2013 Las construcciones totalizaban más de 12 mil metros cuadrados construidos que no habían sido registrados ante la Provincia. A través de esa maniobra los propietarios evadieron, en conjunto, más de $150 mil en concepto de Impuesto Inmobiliario.

Por

Última actualización: 07/01/2013 9:01:03 am

En el marco del operativo de verano 2013, inspectores de la Agencia de Recaudación de la provincia de Buenos Aires detectaron cuatro edificios ubicados en la ciudad de Mar del Plata que nunca habían sido declarados ante el fisco.

Estos predios ubicados en zonas exclusivas de la ciudad, tienen varios pisos y se encuentran habitados casi en su totalidad, y suman en conjunto más de 12.200 metros cuadrados construidos que sus dueños no registraron para evadir el pago del Impuesto Inmobiliario.

Con la maniobra, los propietarios dejaron de pagarle a la Provincia más de $150 mil en impuestos, suma que ahora deberán regularizar. Además, como sanción ante la evasión detectada, Arba les impuso una multa de $30 mil, que es la máxima prevista en la legislación bonaerense para quienes no registran ante el fisco las construcciones y mejoras que realizan en sus inmuebles.

El director de ARBA, Martín Di Bella, explicó que “al no declarar la construcción de estos edificios, los propietarios evadieron buena parte de lo que debían pagar en concepto de Impuesto Inmobiliario. Esa conducta ilegal generó un perjuicio a los recursos públicos que son de todos los vecinos de la Provincia, y por eso los infractores van a tener que afrontar una sanción económica muy importante”.

Con respecto a los inmuebles detectados, se trata de un moderno edificio ubicado a metros de Playa Grande, en Matheu N°78, estaba declarado como una construcción del año 1941, de 180 metros cuadrados. Sin embargo, los agentes de Arba comprobaron que, en realidad, el predio contaba con 1.200 metros cuadrados construidos, por lo que su valuación fiscal debía ser superior a $1,6 millones.

Del mismo modo, en calle Sarmiento esquina Julio Argentino Roca, los inspectores detectaron un edificio de 4.000 metros cuadrados que, ante los registros provinciales, estaba declarado como terreno baldío. De acuerdo a las características de la construcción, los técnicos de la Agencia determinaron que la valuación de este predio era superior a los $5,5 millones.

En otro de los inmuebles marplatenses, ubicado en calle Balcarce esquina Catamarca, fueron encontrados más de 3.500 metros cuadrados construidos que estaban sin registrar, por lo que la valuación real ascendía a más de $4,8 millones. En tanto que el cuarto edificio, emplazado en Julio Argentino Roca entre Sarmiento y Alsina, tenía 3.500 metros cuadrados que nunca habían sido declarados, con un valor fiscal superior a los $2,6 millones.

Di Bella sostuvo además que “las acciones para castigar a los incumplidores van a intensificarse, queremos que los contribuyentes entiendan que cuando construyen o realizan mejoras en sus propiedades tienen la obligación de informarlas al fisco. Es un trámite simple, que puede hacerse por internet, así que no hay excusas”, afirmó.

Estas acciones catastrales, que se apoyan en las herramientas de tecnología satelital que utiliza Arba, forman parte del operativo de verano que la Agencia de Recaudación lleva adelante en la costa atlántica hasta fines de febrero. De esta fiscalización integral participan, en total, 1.200 inspectores que realizan distintos controles tendientes a combatir la evasión y el incumplimiento.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/6OW5BPFGIVHG7L5PLEMZABAYVY.jpg%20420w) Departamento ubicado a pasos de las playas del Centro en Mar del Plata

Departamento ubicado a pasos de las playas del Centro en Mar del Plata Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario Fuente: Reporte Inmobiliario

Fuente: Reporte Inmobiliario:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MYOCKG6ZCVEC3P7HWTKU2QYOVA.jpg%20420w) En Buenos Aires poco a poco van repuntando los valores de viviendas en venta

En Buenos Aires poco a poco van repuntando los valores de viviendas en venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/ELDY7EDYYVEO3A7K7HXXWL6VQA.jpg%20420w) Zona céntrica de Córdoba: con demanda para comprar

Zona céntrica de Córdoba: con demanda para comprar:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/2NRILIMS2BH3DA3II57PQ2SJ4I.jpg%20420w) Si tienen expansiones y conexión exterior tendrán más éxito de venta

Si tienen expansiones y conexión exterior tendrán más éxito de venta:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/IH5AUGIL3RHGXECDBSMYBGISUQ.jpg%20420w) En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes

En Rosario aumentaron las consultas para comprar departamentos en su mayoría de tres ambientes:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WLGFUJCWTVD3FC5SWWCHA3JLSY.jpg%20420w) La zona céntrica de Mar del Plata siempre atrae a los compradores

La zona céntrica de Mar del Plata siempre atrae a los compradores:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/GTFLNAXJ3JAVNHFQNH6FTSIZF4.jpg%20420w) Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata

Un departamento de dos ambientes puede escalar hasta USD 55.000 en dos ambientes en Mar del Plata:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/PB565ZFJMFDCPNEO2WIES2AJKU.jpg%20420w) Con terraza propia y vista hacia la cordillera

Con terraza propia y vista hacia la cordillera:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/DPKRCV2E7FFBRBVHBC2R24TZHE.jpg%20420w) Intersección de las avenidas Mitre y Colón en el centro mendocino

Intersección de las avenidas Mitre y Colón en el centro mendocino